Enflasyon hedefi lafta kalıyor

Yıllık enflasyon ilk kez 10 yıl önce tek haneye indi. Yüzde 100’lere varan enflasyondan 35 yıl sonra tek haneli enflasyona gelmek elbette sevindiriciydi ve enflasyonun daha da inebileceğine olan güveni artırdı. O havayla 2006 yılı başında Merkez Bankası açık enflasyon hedeflemesine geçtiğini açıkladı. Bu yolla Merkez Bankası’nın para politikası uygulamasında performansının objektif bir biçimde ölçülebileceği bir kriter yaratılmış oldu.

Bir iktisatçı olarak para otoritelerinin kamuoyu önünde bazı ölçülebilir vaatlerde bulunmalarına karşıyım. Çünkü, ölçülebilir vaatler yerine getirilemediği zaman, verilen vaatler yoluyla kazanılmaya çalışılan itibar çok çabuk kaybedilip daha da gerilere düşülebiliyor. Enflasyon hedefi yerine, Merkez Bankası’nın “düşük enflasyon” ya da “fiyat istikrarı” gibi daha genel kavramların arkasında durmasının her zaman daha yararlı olduğunu düşünüyorum.Geçen 10 yıla baktığımızda, açık ya da örtülü, “Merkez Bankası’nın enflasyon hedeflemesi politikası başarılı oldu” diyemeyiz. Başarısızlığın arkasında üç önemli neden var:

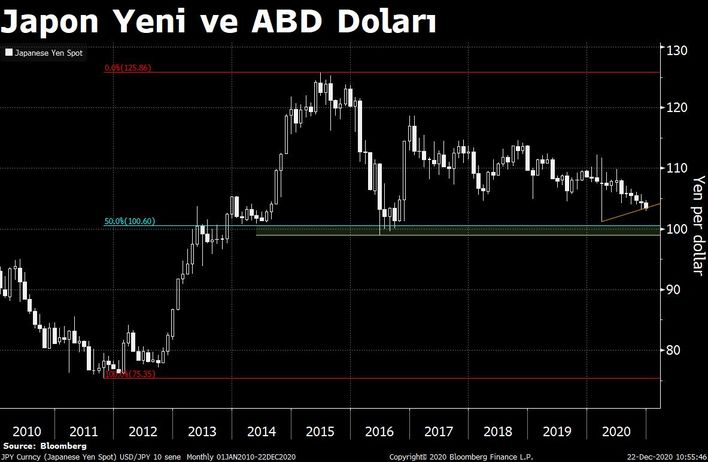

1) Döviz kurlarındaki oynamaların enflasyona yansıması hafife alınıp dönemsel olarak enflasyonun düşmesi değil, döviz kurlarının artması öncelik kazandı.

2) Kamu finansmanının gelir ayağı hâlâ dolaylı vergi gelirlerine bağlı. Ek gelir ihtiyacı ortaya çıktığında, başkaca yol bulunamadığında, dolaylı vergi oranlarındaki artışlarla tüketici fiyatları doğrudan etkilenebiliyor.

3) Merkez Bankası üzerinde siyasi baskılar söz konusu. Siyasi baskılar genellikle, enflasyonun düşük olması yönünde değil, başka hedeflere ulaşabilmek için enflasyonu feda etmek yönünde oluşuyor. Baskılar Merkez Bankası’nın araç bağımsızlığını sınırlıyor.

Enflasyon hedefine odaklanan bir para politikasının elindeki en etkin ve çabuk sonuç verecek araç kısa vadeli faizlerdir. Dikkat edilirse, Türkiye’de Merkez Bankası’nın kısa vadeli faizleri artırdığı dönemler hep döviz kurlarının fırladığı dönemlerdir ve hep geç tepki verilmiştir. Kısa vadeli faizler hep çaresizlikten artırılmış ve en kısa zamanda inmesi için ortam aranmıştır. Dolaylı vergi oranlarındaki artışın enflasyon görünümünü bozduğu gerekçesiyle kısa vadeli faizlerde bir artış hiç söz konusu olmadı. Buna “Geçici” denildi. “Merkez Bankası ‘geçici’ gelişmelere tepki vermez” denildi.

SORUN KUR DEĞİL ENFLASYON

Geçicilik 10 yıldır devam ediyor. Yıllık ortalama enflasyona bakarsak, son 10 yıldır enflasyon yüzde 6 ile yüzde 11 arasında salınıyor. En son 3 yıl önce yüzde 6’yı görebilmiştik. 2002- 2009 arasında yıllık ortalama enflasyonun ortalaması yüzde 8’in biraz üzerindeydi, 2009 yılından bu yana yüzde 8 civarında. 2009 yılından bu yana tüketici fiyatlarındaki 12 aylık değişmelere bakarsak, grafikten görüldüğü gibi, eğilim enflasyonun çıkışı yönünde. Yaşanan her olumsuzluğa “geçici” nitelemesiyle 10 yıldır zaten yüksek olarak belirlenen enflasyon hedefinin uzağında dolaşıyoruz. Bir süre sonra enflasyonda bugünleri dahi arayabiliriz. Çünkü, enflasyon hedefi uygulamada lafta kaldıkça, “enflasyon hedefi” söylevinin enflasyon beklentilerini yönlendirmedeki gücü de giderek azalıyor. Türkiye ekonomisinin, “kur” değil, “enflasyon” sorunu var. Konuya böyle yaklaşmadıkça, yükselen enflasyon ortamında “kur-enflasyon döngüsü” içinde çırpınmaya devam ederiz.