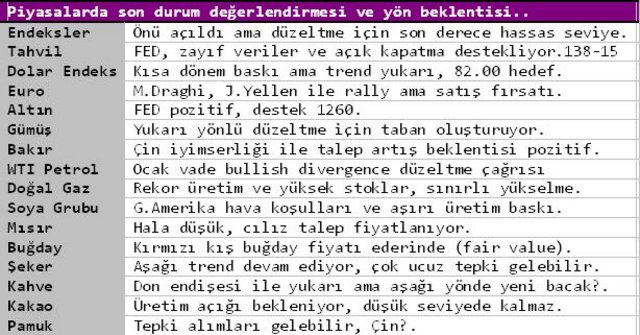

Haftaya Bakış

Aşırı üretim ve yüksek stoklarla değeri düşen petrol, mısır, soya, buğday, kahve vb. gibi birçok emtia fiyatı için önümüzdeki birkaç aylık sürede küresel ekonomik gelişmeler her zamakinden daha etkili olacak. Kasım ayının ilk yarısında küresel ekonomik veriler oldukça olumsuz görünüyordu ama önümüzdeki haftalar için rüzgar tersine esebilir. Janet Yellen’in “Senato Bankacılık Komitesi” önünde varlık alımına devam edileceği vurgulaması yeniden risk alma iştahının önünü açacak gibi görünüyor. En büyük ekonomi ABD’de İşsizlik oranı hala %7.3, enflasyon düşük (%1.2) ve GDP %1.60 (YoY) ve bu veriler iyileşmedikçe B.Bernanke gibi statükoya devam edilecek.

Öte yanda Çin büyüme ve ekonomik verilerinde iyileşme beklentisi artıyor. Özellikle, yeni yönetimin iç tüketime yönelik genişleme programı (Plenum) toparlanma ve talep yönlü faaliyetlerin artacağını gösteriyor. Eskiden FED’e karşı durma (Don’t fight the FED) söyleminin yeni versiyonu herhalde Çin Hükümetine karşı durma (Don’t fight the Chinese Goverment) olacak. Sonuç olarak, FED’in tam isdihdam odaklı kolay para politikasına devam etmesi ve Çin ekonomisinde iyileşme beklentileri emtia talebinde artış olarak görülecek.

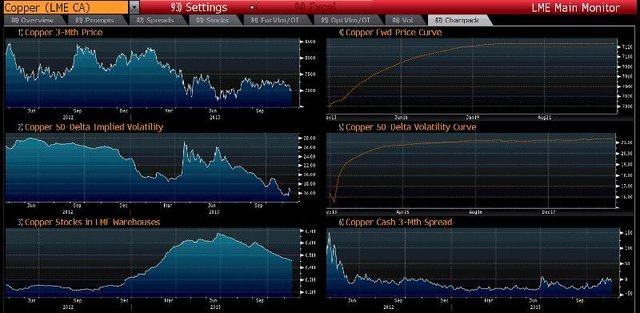

Bakır (LME)

Finansal olmayan 20 emtia fon pozisyonlarında aşırı kısa (short) pozisyonlar Ağustos-Kasım arasında sert düşüşlere sebep olmuştu. Nitekim, FED’in varlık alımında frene basacağı endişesi yanısıra Çin ekonomisinde endişeler (pesimizm) ve doların değerlenmeye başlaması fonların satışlarını tetiklemişti. Ancak, Kasım ayının 2. yarısında farklı düşünmeye başladılar, beklentiler 180 derece değişip iyimserliğe (optimizme) dönüşüyor. FED’in anemik isdihdam piyasası nedeniyle kolay para politikasına devam etme zorunluluğu (varlık alımına ve düşük faiz oranları devam), Çin’de ekonomiyi canlandırmaya yönelik çabalar ve düşük petrol fiyatları önümüzdeki aylarda bakır ve diğer emtia talebinde artış anlamına gelecektir.Bakır piyasasına dönersek, borsalar tarafından izlenen ve açıklanan COMEX, SHANGAİ ve LME bakır stokları 24 Haziran’dan bu yana hemen hemen 1/3 azaldı.

Öte yanda dünyanın en fazla bakır tüketen ülkesi olarak Çin’de bakır ithalatının Ekim başından bu yana azalması endişeler yol açmakla birlikte Mayıs ayından bu yana % 40 artmış durumda.

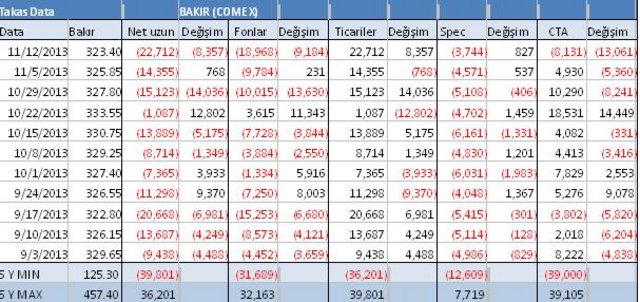

Analitik veri açısından fon pozisyonlarında önemli değişim var. Ağustos zirvesinden itibaren COMEX’de fonların net pozisyonlarında dramatik azalma görülüyor, hatta 22 Ekimde net uzun pozisyon taşıyan fonlar satış dalgası ardından net 18968 kısa kontrat’a dönüştüler. Rapor’un açıklandığı 12 Kasım ardından bakır fiyatında devam eden düşüş herhalde 10000 kontrat daha azalarak fonların aşırı açık pozisyon taşıdıkları söylenebilir.

ABD ve Çin kaynaklı macro ekonomik verilerde iyileşme beklentisi yüzeye çıkmaya başlarsa bakır fiyatında yükselme başlıyabilir. 7000 dolar/ton cıvarında işlem gören LME fiyatı 7150-7200 dolar/ton aralığına kadar teknik olarak direnç göstermiyor.

Altın (COMEX)

Altın fiyatı uzunca bir süre yatay seyir izlemeye kurgulanmış görünüyor. FED’in kriz başından bu yana sürdürdüğü kolay para politikaları hala istenilen sonuçları veremiyor. Sermaye piyasaları ve konut sektöründe elbette olumlu etkileri biliniyor. Düşük getiri ortamında yatırımcılar daha fazla getiri arayışı ile risk almayı tercih ediyorlar ve borsalar rekor üstüne rekor tazeliyor. Konut sektöründe düşük mortgage oranları ile satın alma olanaklarının kolaylaştırılması da bu sektörde talebi artırıyor ama isdihdam ve büyüme konusunda gözlemler istenildiği gibi değil. Nitekim, yeni yılda yeni başkan J.Yellen kolay para politikasının devamında daha da istekli. Düşük faiz ve aşırı likidite ortamında değer kaybeden ABD dolarının aslında isdihdam piyasasına olumlu etki yapması beklenirdi. Ama bilindiği gibi şirketlerin yeni isdihdam yaratma tercihleri yerine karlılık için maliyet düşürücü faaliyetlerini artırmaları, iş aramaktan vazgeçenlerin artan sayısı ile birlikte anemik bir işsizlik devam ediyor. İsdihdam geliri ve maaş artışları olmayınca tüketim harcamaları yerinde sayıyor, enflasyon baskısı oluşmuyor. Bir yanda kolay para politikası ve zayıf dolar ile altın fiyatı taban desteği oluştururken diğer yanda enflasyonun olmaması tavan (güven arayışı) direnci oluşturuyor. Sonuç olarak son aylarda QE ve enflasyon beklentileri netleştikçe altın fiyatı yatay bir seyir izlemediğini görüyoruz. Altın piyasasının iki duvar arasında sıkışık, yatay seyri bir süre devam edecek gibi görünüyor.

Kısa vade değerlendirilirse, FED’in kolay para politikasından vazgeçmek için acelesi yok. Özellikle, J.Yellen’in bu doğrultuda ifadeleri altının güven aracı özelliğini tazeliyor. Altın analistlerinin beklentileri 6 haftadan bu yana ilk kez yukarı yönde (bullish). 12 Kasım tarihli fonların net uzun takas pozisyonları, altın fiyatının 1300 dolar altına düşmesiyle birlikte bir hayli azaldı. İki hafta içinde 41000 kontrat azalarak 65785 kontrata geriledi. Diğer bir deyişle fonların uzunpozisyonları düşük, her an yüklenebilirler.

Teknik olarak altın grafiğinde 15 Ekim dip seviyesindeki benzer hareketler tekrarlanıyor. O zaman olduğu gibi bu defa da 1260 dolar dip seviyesinden başlayan toparlanma momentumu altın fiyatını 1300 dolar üzerine taşıyabilirse yükseliş devam edebilir. 1340 dolar seviyesi ayıların savunacağı bir direnç seviyesi olarak görülüyor.

Petrol (NYMEX/ ICE)

Temel veriler açısından zayıf olmasına rağmen FED’in kolay para politikasına devam edeceği güvencesi ile petrol fiyatı bu hafta muhtemelen desteklenecektir. WTI petrolünün yüksek stoklar nedeni ile 15 yıldan bu yana 6 hafta ardarda sürekli düşme eğilimi, Janet Yellen’in hafta sonu Senato Bankacılık Komitesinde konuşması ile soluklanacağa benziyor. FED sınırsız canlandırma paketine devam ettiği, tüm olumsuz verilerine rağmen, süre petrol fiyatının 90 dolar/varil altına sarkması zor görünüyor. Brent petrol ise Orta Doğu jeo-politik olaylara daha duyarlı fiyatlanıyor. Geçen hafta İran ve Almanya’nın yanında 5 Birleşmiş Milletler Güvenlik Konseyi üyesi ile yürütülen nükleer şeffaflık konusunda uzlaşma sağlanamaması Brent petrolün yükselmesine neden oldu. WTI olumsuz temel verileri ve yüksek stokların baskısı ile aşırı değer kaybetmesi ardından toparlama eğilimi gösterse bile Brent petrolü ile aralarındaki farkın (spread) daha da açılması mümkün. “Spread trading” bu günlerde bir hayli popüler yatırım aracı olarak çok işlem görüyor.

Teknik olarak WTI petrolü 93 dolar/varil seviyesinde yatay seyri ile denge arayışında. Üç hafta önce daha pahalı olan kısa vade petrol fiyatları (backwardation) artık “kontango” özelliği gösteriyor, piyasa normalleşiyor. RSI göstergesi ile yukarı yönde (bullish) divergence ve Eylül ayında başlayan dramatik düşüşün mevcut uzun pozisyonların kapatılmasından kaynaklandığı birlikte düşünülürse fonların net uzun pozisyonlarının azaldığı (long liquidation) ve satış baskısının azaldığı söylenebilir.

WTI için olası düzeltme tepkisi kısa süreli alış fırsatı olarak görülebilir. Ekim/Kasım çöküşü ile 7 aydan bu yana en ucuz yada aşırı düşük seviyeye geriledi.