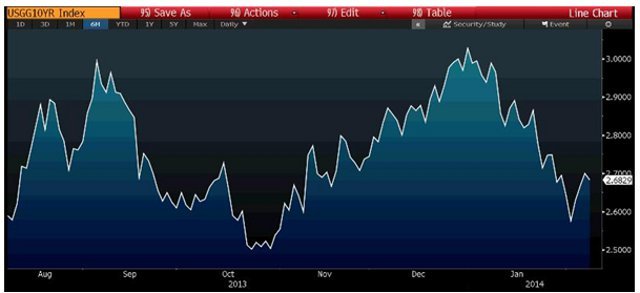

Emtia fiyatları geçen haftanın olumsuz görüntüsünü arkada bırakmış görünüyor. ABD tarım dışı istihdam rakamlarının üst üste olumsuz açıklanması ABD ekonomisi için endişe kaynağı olmakla birlikte FED’in para politikasında değişiklik beklenmiyor. Zira FED’e göre ekonomik faaliyetlerin yavaşlaması ardında yüzyılın rekor soğuk hava koşulları ve gelişmekte olan ülkelerdeki çalkantı gösteriliyor. Nitekim 10 yıllık ABD tahvillerinde ekonomik toparlamaya ilişkin endişe görünmüyor.

Dolayısıyla, FED’in şimdilik endişeli olmadığı ve ekonomik toparlanmanın devam edeceği anlayışı ile ile fiziki emtia fiyatlarında yükselme eğilimi devam edebilir. Sermaye piyasaları (S&P500 endeksi vb.) son bir aydır zayıflıyor ama öncesinde ekonomik büyümeyi satın aldıklarından zaten aşırı pahalı seviyelerde işlem görüyordu, FED’in para politikasını sıkılaştırması ile bir düzeltme sürecine gireceği kaçınılmazdı. Sermaye piyasalarındaki bu olumsuzluğa rağmen petrol fiyatları yükselme eğilimine devam ediyor, endüstriyel ürün olarak pamuk, Çin ekonomisinde büyüme endişeleri gölgesinde, beklentiler ötesinde talep görüyor.

Bakır (LME)

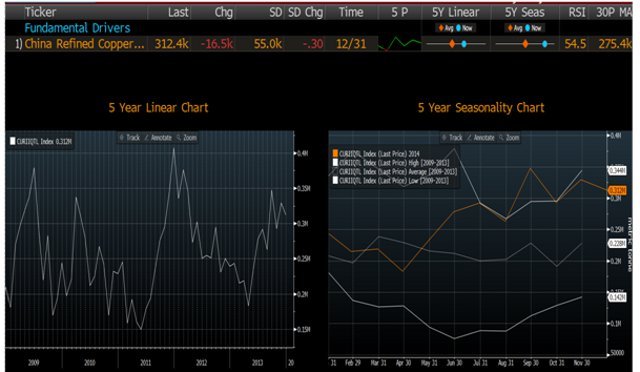

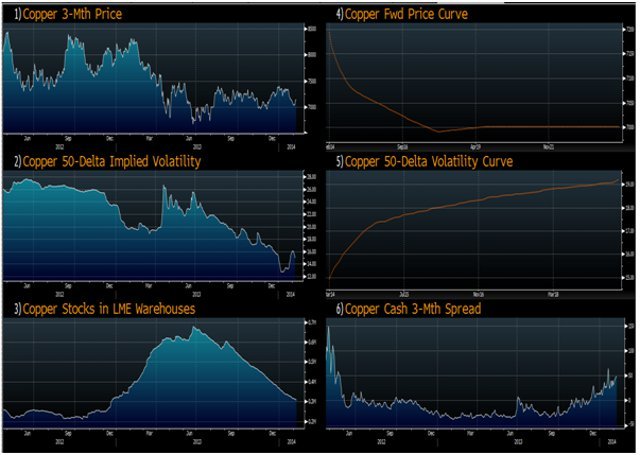

FED’in para politikasını sıkılaştırmaya başlaması, Çin’in uzun süren tatili ve gelişmekte olan ülkelerdeki kargaşa bakır fiyatını zorluyor. Ocak-Şubat ayında %6.6 değer kaybetti. Platin piyasasına benzer şekilde bakır piyasasında da arz yönlü üretim endişelerden bahsediliyor. Ancak bakır özelinde talep yönlü endişlerin daha da yoğun olması üretim sıkıntısının desteğini arka plana itmiş görünüyor. LME stoklarında dramatik düşüş ise bakır trader’lerinin dikkatini çekmemiş görünüyor.

Ancak FED’in makro ekonomik verilerde normalleşme beklentisi ve gelişmekte olan ülkelerdeki kargaşanın azalması ile bakır fiyatlarındaki dip seviyeleri geride kalabilir. Özellikle COMEX ve LME vadeli kontratlarında bakır fiyatları düşerken açık pozisyon sayılarının artması ile düşük bakır fiyatı geride kalmış olabilir. Temel itici güç olarak Çin’n bakır piyasasında faaliyetlerinin dominant faktör olduğu göz önüne alındığında taleb sıkıntısı da yok. Çin Mart ayı sonundan bu yana işlenmiş bakır ithalatını artırıyor. ve mevsimsel olarak 5 yıl ortalamasının üzerinde seyrediyor.

Teknik olarak, 6900-7000 dolar/ton talebin oluştuğu, alıcıların piyasaya girdiği önemli direnç bölgesi olarak görülüyor. Kısa dönem stokastik vb. teknik göstergeler aşırı düşük seviyede, toparlanmaya hazır. LME bakır fiyatı 7200-7300 aralığında bir süre konsolide yada yatay seyir ardından, yeni yön tayini belirler.

Altın (COMEX)

Cuma günü tarım dışı isdihdam rakamlarının olumsuzluğuna rağmen raporun hemen ardından yaptığı ralli çabasına rağmen son günlerdeki işlem aralığının dışına çıkamadı. Belki de işsizlik rakamlarının %6.7 den %6.6’ya gerilemesi sebep gösterilebilir. Yatırımcılar dar bir aralık bandında, düşerse destek seviyesinden satın alıp ralli’leri (direnç) satmakla zaman harcıyorlar.

Özellikle, sermaye piyasalarında rapor sonrası toparlama ile altın fiyatının güven aracı olarak talebi arka plana itilmiş görünüyor. Doğrudan arz/talep temel verileri ile hareket ediyor. Güney Afrika üretim madenlerinin, aynı doğal gaz’da olduğu gibi, yeni teknoloji kullanımı ile maliyetleri düşürdüğü söyleniyor. Bir ons altın üretim maliyetini 800 dolara kadar düşüren firmaların rekabetçi olacağı ve diğer hantal madenlerin rekabet avantajını katbedeceği bu süreç endüstride radikal değişimlere gebe görünüyor.

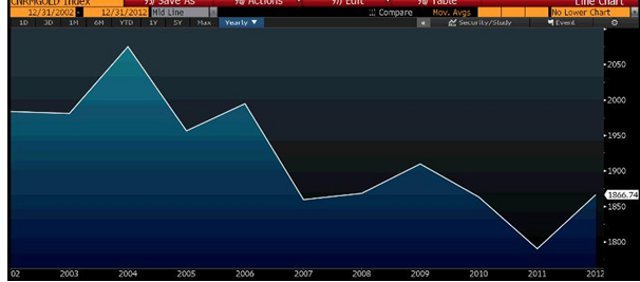

Bu hafta Çin’in altın rezervlerini açıklaması bekleniyor. Genel olarak Çin yetkililerinin bu tür verileri doğru ve güvenilir şekilde açıklamadığı yada beklenti yönetimi ile verileri saptırdığı bilinir. Resmi rakamlara göre 1866 ton olarak görülen bu rakam Çin’in altın rezervi olarak gerçekçi değil. Piyasa bu rakamın 2.5 katı üzerinde tahmin yürütüyor. Böyle ise altın fiyatında bir ralliye sebep olabilir ama 1.5 kat açıklama herhalde altın satışlarını tetikler.

Diğer bir odak noktası “London gold fixing” ile ilgili. Almanya (Deutche Bank) günlük altın fiyatının belirlenmesinde “Libor Fixing” skandalından daha büyük manipülasyon olduğu gerekçesi ile üyelikden ayrılıyor. Etkilerini izleyeceğiz.

Teknik olarak, son ralli altın fiyatını 1180 dolar dibinden (Ekim-Aralık düşüşünün) %50 Fibo. direnci olarak görülen 1275 dolar seviyesine kadar taşıdı. 1275 dolar seviyesi İchimoku bulut direnci olarak da aynı seviyeye denk geliyor. Sinyal hattının (yeşil) baz hattını (kırmızı) yukarı yönlü kemesine rağmen, 26 günlük ardıl gösterge (kesikli siyah) hala bulut altında. Henüz bullish (boğa) eğilimine dönmedi.