FED'in kabusu 30 yıllık tahvil faizleri

Ocak ayı itibari ile FED'in yeni başkanı olması beklenen Janet Yellen'ın bu hafta yaptığı konuşmalar piyasada genel olarak "Tahvil alımı programını azaltmak için acele edilemeyeceği" yönünde yorumlandı.

Yellen'ın konuşmasında bu görüşü haklı çıkaracak ifadeler yok değil. Özellikle "FED'in piyasaları desteklemek için uyguladığı politikaları erken bitirmesi ekonomik toparlanmaya sekte vurur." cümlesi piyasaların üzerine atladığı ifade oldu. Ayrıca "Tahvil alım programını azaltmak için tarih konusunda verilmiş bir karar yok." ifadesi de yine piyasanın aynı konuda öne çıkardığı diğer bir başlık oldu.

Tahvil alım programının azaltılması (tapering) 2014 Mart'tan öteye sarkmaz. Hatta bir adım daha ileri gidip, "tapering"in 2014 Ocak ayında yapılmasının da hala büyük olasılık olduğunu düşünüyorum.

Peki niye piyasa oyuncularının bir kısmından farklı düşünüyorum?

Yukarıda piyasanın Yellen'in konuşmalarında "cımbızladığı" ayrıntıların bende aynı etkiyi yaratmamış olmasının sebebi ise Yellen'in aslında Bernanke'nin mirasını reddetmeyeceğine olan inancım.

Yellen Mayıs 22 tarihinde FED Başkanı Ben Bernanke o tarihi konuşmayı yaparken aynı komitenin 2 numaralı üyesiydi. O günden bugüne kadar da "Tahvil alım programının azaltılması aslında YANLIŞTIR" şeklinde kendisinden bir ifade duymadık. Tam tersine Yellen, "Parasal genişlemenin sonsuza dek devam etmeyeceğini biliyoruz." ifadesini kullandı. Ayrıca Yellen'ın kamuoyu ile paylaştığı ilk ifadelerde kendi başkanlığı döneminde FED'in daha tahmin edilebilir politikalar yürüteceğini ifade etmesi de bana FED'in büyük oranda en geç Mart 2014'de beklenen tapering'i erteleyerek piyasayı şaşırtmak istemeyeceğini düşündürtüyor.

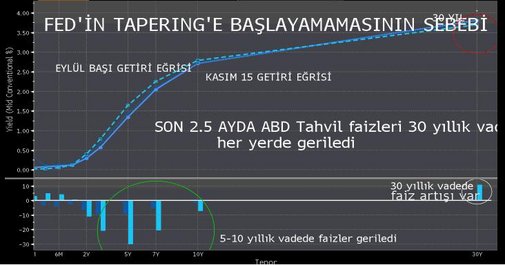

-FED'in asıl kabusu 30 yıllık Tahvil Faizleri

Bu durumda eğer Yellen aslında BERNANKE 2.0 olarak da adlandırılabilecek bir politika sürdürecek ise bu haftaki açıklamalarını neye yormak lazım? İşte bu noktada piyasaya bakmak lazım. Aşağıda aynı hafta içinde yapılmış 2 ABD Tahvil ihalesinin detaylarını bulunuyor.

Vade Miktar Talep/Satış oranı (Bid to cover) Yabancı Merkez Bankaları katılımı

10 yıl 24 mİLYAR $ 2.75 % 47.7

30 yıl 16 milyar $ 2.16 % 35.5

10 Yıllık Vadeli tahvil de son 10 ihalede talep/satış oranı ortalaması 2.58 olmuş. Yani son ihaleye çok ciddi talep gelmiş. Ayrıca 10 yıl vade de Yabancı Merkez Bankalarının son 10 ihalede aldıkları ortalama oran % 38.7 iken son ihalede bu oran % 47.7'ye yükselmiş.

Ancak...

30 yıl vadeye geldiğimizde, son 10 ihalede ortalama talep/satış ortalaması 2.48 olurken son ihalede 2.16'ya düşmüş. Yani ciddi bir talep eksikliği var. Yabancı merkez bankaları ortalama 30 yıllık ihalelerden % 42'ler seviyesinde alım yaparken son ihalede % 35'lere kadar paylarını azaltmışlar.

Görüldüğü üzere 30 yıllık ABD ihalelerinin en büyük alıcılarından olan Yabancı Merkez Bankaları artık eskisi kadar bu vadeyei tercih etmiyorlar.

ABD'nin tahvil stoğunun büyüklüğü 11.8 trilyon $. Bunun 2.1 trilyon $'ı FED'in, 1.2 trilyon $'ı Çin'in ve 1.1 trilyon $'ı Japonya'nın elinde. FED'in elindeki stoğun ise % 20 si 2038-2043 vadeli tahvillere yayılmış durumda. Yani ABD uzun vadeli tahvil ihalelerinin en büyük alıcısı FED.

Dolayısı ile piyasa ABD'nin 'tapering'e başlamasını kısa ve orta vadeli ABD Tahvilleri için büyük bir risk olarak görmüyor. FED'in bir şekilde "BEKLENTİ YÖNETİMİ" ile buradaki faizleri kontrol altında tutabileceğini düşünüyor. Ancak konu 30 yıl gibi vadeye çıkınca işler değişiyor. Orada da piyasa 'tapering' bitince faizlerin hızla artabileceğini düşünüyor.

İşte bu ihtimal de FED'i çıldırtıyor! Çünkü ABD konut piyasasıda verilen kredilerin büyük bir bölümü 30 yıllık tahvi faizleri üzerinden hesaplanarak veriliyor.