Enflasyon: Kur geçişkenliği, yeniden..

Sepet kurda (0.5€+0.5$) son iki aydır yaşadığımız değer kaybı %7’ye çıkmış durumda. Aynı dönemde diğer gelişmekte olan ülke kurlarına baktığımızda dolar karşısında yaklaşık %3 değer kaybı mevcut. (JP EMFX)

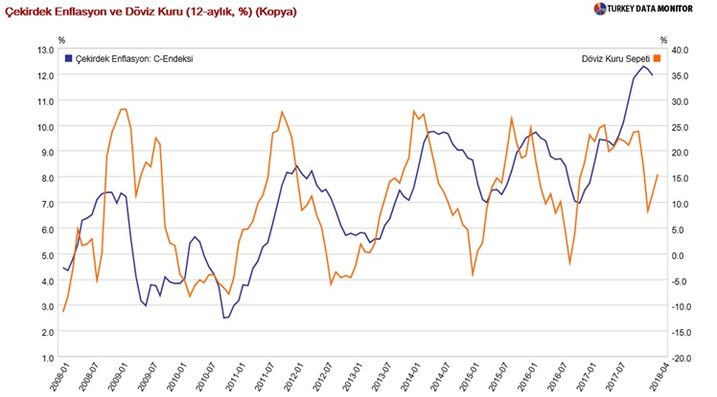

Enflasyonda yeniden bir kur geçişkenliği hikayesi gümdemde. Aşağıdaki grafikten de anlaşılacağı üzere döviz kurundaki (sepet) yıllık değişim (turuncu çizgi) ile çekirdek enflasyon oldukça yakın hareket ediyor. TL’deki değer kaybının enflasyona yansıması gecikmeli olarak 3-6 ay sürüyor. Şubat ayında yıllık bazda %11 değer kaybeden sepet, Mart ayında yine geçen yılın aynı dönemine göre %15 değer kaybetmiş durumda. Bu da özellikle çekirdek enflasyonda bir süre daha arzu ettiğimiz düşüşü göremeyeceğimizi söylüyor.

Türkiye’de kur geçişkenliği %10-15 bandında gerçekleşirken, ısınmış bir ekonomide bu rakam muhtemelen %20’lerin de üzerine çıkıyor. Son iki aydır yaşadığımız %7’lik değer kaybı kalıcı olursa, enflasyonda rakamlar yeniden yukarı revize edilir.

Piyasa, 2. çeyrekte tek hane beklerken, 4. çeyrekte de enflasyonun %9’lara doğru gerileyeceğini hesaplıyordu. Son dönemde TL’de gördüğümüz bu olumsuz performans öncelikle tek hane enflasyon beklentisini bir miktar rafa kaldırıyor. TL’de yeniden bir değer kazancı görmez isek, yıl sonu beklentilerinde de çift haneye doğru revizyonlar olası.

TCMB toplantısı da Nisan sonunda. Dolayısıyla o taraftan da piyasayı kontrol altına alacak yeterli bir aksiyonun gelmesi çok olası değil. Daha çok reeskeont kredileri ve diğer uygulamalarına benzer önlemlerde artış görebiliriz. Bunların dışında bir aksiyon en azından şu aşamada çok olası değil.

Tekrar altını çizmekte fayda var; bu yıl enflasyonu tek haneye indiremezsek, beklentilerde ve enflasyon dinamiklerinde düşündüğümüzden daha olumsuz inatçı bir seyirle karşılaşma riskimiz var. Bu da bonoda yeni bir risk primi fiyatlamasına sebep olabilir. Unutmayalım, 2019’a doğru global faizler de destekleyici olmayacaktır.