2022'nin kaderini Kovid değil, merkez bankaları belirleyecek

-

Aşıların devreye girmesiyle 2021 yılı enflasyon ve arz-tedarik sorunları gibi farklı etmenlerle biçimlenirken, FED'in gündemi belirlediği bugünlerde 2022'ye dair senaryolar merkez bankaları etrafında yoğunlaşıyor. En büyük risk ise politika yapıcıların normale dönüşteki bu kritik zaman dilimindeki olası yanılgıları gibi görünüyor.

BLOOMBERG HT ARAŞTIRMA

Küresel piyasalarda tüm dikkatler salgının seyrinin yanında merkez bankalarından gelecek hamlelere çevrildi.

Bloomberg Businessweek’te yayınlanan derlemesinde Stephanie Flanders, 2022 yılında merkez bankalarının Kovid-19 ve salgın sürecindeki kadar kritik görevlerine dair detayları ele aldı.

Bloomberg anketlerine göre 2022 yılında küresel ekonominin, 2021’de beklenen yüzde 5,8’lik büyüme performansı üzerine yüzde 4,4’lük bir rakamla büyüme ivmesi sürecek. 2023 ve sonrasında ise uzun dönemli yüzde 3,5’luk seyre dönülmesi bekleniyor.

Dahası, 2022 yılında küresel ekonominin hükümetlerden ve merkez bankalarından görece sınırlı destek bularak kendini sınayacağı bir döneme giriliyor.

İş gücü piyasasında alışılmadık sorunlar var

ABD işgücü piyasasında, restoran yöneticiliğinden yapı sektöründe ustabaşına uzanan yelpazede 2021 yılı sonu itibarı ile 10 milyon açık iş pozisyonu bulunuyor ve şirketler bu pozisyonları doldurmakta zorlandıklarını ifade ediyorlar. İstatistiklerin detaylarına bakıldığında ise; 2020 başlarken istihdam edilen en az 5 milyon Amerikalının bugün çalışmadığı görülüyor.

ABD bu durumdaki tek ülke değil, İngiltere de 1 milyonun üzerinde açık iş pozisyonu bulunmasına ragmen 600 bin kişi ABD’dekine benzer biçimde “çalışmama”yı tercih ediyor. Yeme-içme sektöründeki çeşitli pozisyonlardan TIR şoförlüğüne varan geniş bir ölçekte istihdam etmede zorluklar gözlemleniyor.

Birikimi olan daha da zenginleşti

ABD’de birikim sahibi olan hanehalkı ise; virüsün hayatlarımıza girdiği ve kısıtlamaların olduğu zamanlardan günümüze uzanan süreçte, emlak ve hisse piyasalarındaki hareketlilik sayesinde durumdan olumlu etkilenmişe benziyor. Öyle ki, 2021 ortalarında kapanmalar nedeniyle birikim hesaplarına yönelen 2,6 trilyon dolarlık ve ülke GSYH’sinin yüzde 12’sine tekabül eden bir varlık büyüklüğünden söz ediliyor.

2021 yılında özellikle işgücü piyasasında ve arz-tedarik zincirlerinde görülen sorunlar, Fed başta olmak üzere merkez bankalarının sağladığı teşviklerden yararlanan bireyleri işsiz de olsalar risk almamaya iterken, girilen yeni süreçte neler olacağı merakla bekleniyor.

Yüksek enflasyon ana sorun

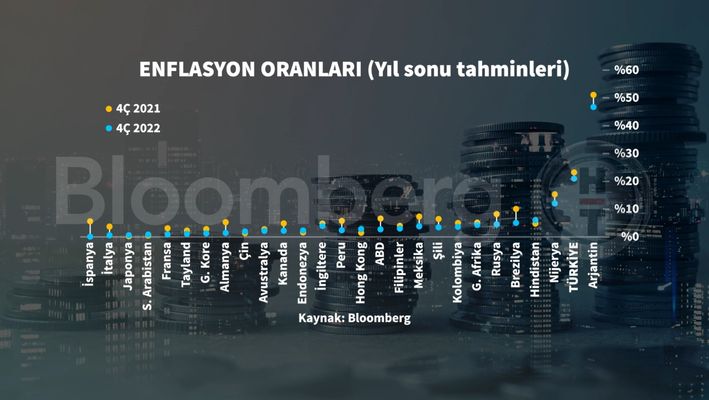

Başlarda sürpriz olarak nitelenen ancak 2021 yılı sonuna yaklaştıkça merkez bankalarının ve ekonomi yönetimlerinin kurgularını üzerine inşa ettiği enflasyon konusu, 2022’de de kritik konumunu koruyor. Keza Fed’in 2022’de yükselen enflasyona karşı başta faiz artırımları ve artış hızı olmak üzere izleyeceği strateji küresel piyasaların ve küresel ekonominin seyrine dair başlıca unsur.

Fed enflasyondaki “geçici” vurgusundan vazgeçip şahin bir konuma bürünürken Avrupa Merkez Bankası ve AMB Başkanı Lagarde ise henüz 2022 için faiz artırımı seçeneğine sıcak bakmıyor. Ancak ABD’de yüzde 7’lere yaklaşan enflasyon, Euro Bölgesi’nde de yüzde 5’e erişmiş vaziyette.

Dünyanın en stratejik konumdaki merkez bankası, geniş teşvik ve destekleme duruşunu değiştirirken bazıları onu takip edecek, bazıları ise etmeyecek ancak duruştaki değişimin hızı ve niteliği 2022’nin kaderini belirleyecek.

Resesyon olur mu?

Merkez bankalarının tarihte resesyona neden oldukları konusu üzerinde sıkça durulur. Fed’in bu kez bir yenisine neden olup olmayacağı konuşulurken, karamsar görüştekiler bu ihtimali dillendiriyorlar.

Omikron varyantının daha bulaşıcı olmasına rağmen, önceki varyantlardan daha az ölüme neden olduğu hipotezi günden güne doğrulanıyor gibi görünürken, Bloomberg Economics çalışmaları da omicron etkisinin büyüme üzerindeki etkilerini 'sınırlı' olarak niteliyor. Ancak enflasyondaki yükseliş, bireylerin koşulları ile beraber büyüme üzerinde de baskı oluşturuyor.

Borsalar yükseldi

Maliye ve para politikasında son iki yıldır izlenen politikalara piyasaların tepkisi ise gayet olumlu. Keza 2021 yılı sonunda küresel hisse senedi piyasaları 150 trilyon dolar büyüklüğe ulaşarak, Mart 2020’deki düzeyini ikiye katladı. Dünya borsa endekslerinde genel olarak yukarı yönde trendler izlendi.

Gelişmekte olan ülke paraları değer yitirdi

Para birimleri tarafında ise gelişmekte olan ülke para birimleri ve bu ülkelere olan para akışları Fed’in 2022’ye dair sinyalleri güçlendikçe durumdan olumsuz etkilendi. Bloomberg Economics’ten Ziad Daoud’a göre Brezilya, Mısır, Arjantin, Güney Afrika ve Türkiye konuya karşı en hassas ülkeler konumunda. Çin hariç gelişmekte olan ülke grubunun büyümesi ise 2022’de yüzde 4,8 olarak bekleniyor.

Şimdilik AMB ve Japonya Merkez Bankası’nın Fed’e eşlik etmeyeceği yönündeki algı küresel tarafta panik havasının yaşanmamasını sağlıyor. Ayrıca Çin Merkez Bankası da Fed sıkılaştırmasının tersi yönde pozisyon alıyor.

Her şey enflasyona bağlı

40 yılı aşkın sürede ücret-enflasyon döngüsündeki görünüm değişmedi. 1980’lerden beri saatlik çalışanların ücretleri, enflasyon artışları ile güçlükle mücadele edebildi. Giderek artan otomasyon ve sendikal faaliyetlerdeki düşüş; küreselleşme ile beraber ele alındığında gelinen noktada tekrar akla geliyor.

Pandemi çalışma ve alışveriş gibi alışkanlıklarımızı değiştirdi ancak arz ve talep dinamikleri, virüsten daha önemli bir konu olarak karşımızda duruyor. Eğer enflasyon Fed’in uzun vadeli hedefindeki yüzde 2’lere gerilerse yumuşak iniş gerçekleşmiş olacak ve resesyon ihtimali de bertaraf edilecek. Fakat Fed yanılırsa 2023 her şeyin bedelinin ödeneceği bir yıl olabilir.