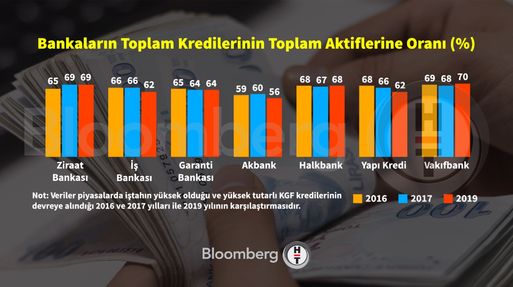

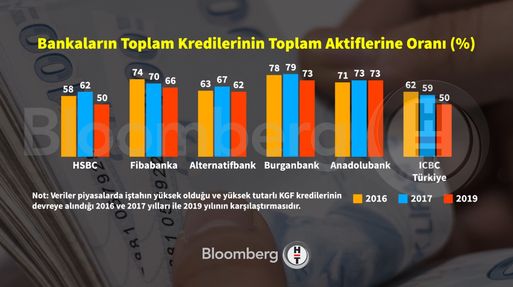

Bankaların kredi iştahında sert düşüş

Bankaların kredi verme isteğini gösteren önemli göstergelerden olan toplam aktifler içindeki kredi payı, iştahın yüksek olduğu 2017 yılına göre, 2019'da 12 bankada azaldı. Bu oran üç bankada artarken, dört bankada ise aynı kaldı.

Koronavirüs salgının ekonomiye etkilerini minimize etmek için bir dizi önlemler açıklanırken, gözler stratejik sektörlerin başında gelen bankacılığa çevrildi. Bankaların, şirketlerin ve bireylerin borçlarını öteleyeceği açıklamaları bir biri ardına gelirken, iş dünyasının çatı örgütlerinden de bankalara yönelik kredi iştahsızlığı eleştirileri geliyor. Aslında bu eleştiri geçen yılın ikinci yarısından bu yana sıkça dile getiriliyor. Peki bankaların kredi iştahı gerçekten yok mu?

Bilançolar henüz açıklanmadığı ve elimizde veri olmadığı için, bu soruyu 2020 yılının ilk çeyreği için yanıtlamak pek mümkün değil. Ancak 2019 yılı verilerinden genel yaklaşımı görmek mümkün. Bankaların kredi iştahını hakkında fikir veren en önemli göstergelerden birisi kuşkusuz, toplam kredilerinin toplam aktiflerine oranı. Bir diğer ifade ile bankaların aktif büyüklükleri karşısında ne kadar kredi kullandırdığı. Bu analizde, iştahı ölçmek için kıyaslayacağımız veriler ise bankaların kredi verme isteğinin zirvede olduğu 2016 ve 2017 yılı. Hatırlanacağı gibi bu dönemde Kredi Garanti Fonu kefaleti devreye girmiş ve bankalar kredi verme yarışına girmişlerdi.

DÖRT BANKADA AKTİF İÇİNDEKİ KREDİ PAYI YÜZDE 50'LERE İNDİ

19 bankanın bilançolarına bakıldığında, 2019 yılında, 2017'ye göre 12 bankanın kredilerinin toplam aktifleri içindeki payının sert düştüğü görülüyor. Aynı dönemde sadece üç bankada kredilerin aktifler içindeki payı artarken, dört bankada ise oran aynı seviyede kalıyor. 2016 yılında 19 bankanın tamamında kredilerinin aktiflerine oranı yüzde 60'ın üzerindeyken, 2017'de sadece bir bankanınki yüzde 59 iniyor. Kalan 18 bankanın ise oranları yine yüzde 60'ın üzerinde seyrediyor. 2019 yılında ise tablodaki ayrışma daha da dikkat çekici hale geliyor. Bu dönemde dört bankanın oranı yüzde 60'ın altına inerken, iki bankada oran yüzde 50'ye kadar çakılıyor. Diğerlerinde ise yüzde 56 ve yüze 49 olarak gerçekleşiyor. 2019 yılında aktifler içinde kredilerin payını iki kamu bankası ve iki özel banka artırırken, bir kamu bankası ve iki özel bankada ise oran aynı düzeyde. Diğer 12 bankada ise önemli düşüşler dikkat çekiyor.