Borsada yeni rekor

-

Borsa İstanbul'da BIST 100 endeksi, günü yüzde 1,46 kazançla 2.723,67 puandan tamamlayarak tüm zamanların en yüksek kapanışını gerçekleştirirken, gördüğü en yüksek seviye rekorunu 2.733,50 puana taşıdı.

BLOOMBERG HT- ARAŞTIRMA

Küresel enflasyon tahminlerinin yukarı yönlü revize edilmesi, merkez bankalarının sert parasal sıkılaşmalara gitmesi ve jeopolitik tansiyonun artması küresel büyüme üzerinde ciddi oranda baskı yarattı. Diğer taraftan, hisse senedi piyasaları olumsuz haber akışlarının yoğunluğunda baskı altında kaldı. 2021’in sonunda 122 trilyon doların üzerine çıkan Dünya Hisse Senetleri piyasa değeri, 2022 yılının Temmuz ayında 96 trilyon dolara kadar geriledi. Olumsuz risk iştahı ortamında Borsa İstanbul’da da yüksek oynaklık görüldü.

Küresel gelişmelerin yanı sıra yurt içerisinde; regülatörlerin kararları, şirket karlılıkları, makro göstergeler, süregelen TL’deki değer kaybı ve ülke risk primindeki yüksek seviyeler fiyatlamalara etki etti. Fakat, Türk borsası da yılın ikinci yarısının başlarında küresel durgunluğa yönelik endişelerin görece azalmasından nemalandı.

#resim#30299#

Borsada TL bazlı rekor kapanışlar yaşanıyor

Risk iştahının toparlanmaya başladığı bu dönemde Borsa İstanbul’dan da TL bazlı rekor kapanışlar takip ediliyor. Endeks, yılbaşından bu yana hali hazırda yüzde 47 getiri elde etse de, yılın ilk 7 ayında yüzde 45’in üzerine çıkan TÜFE karşısında reel olarak zayıf kalıyor. MSCI Türkiye endeksi, 2022 yılına başladığı seviyeye geri dönmesine rağmen, gelişmekte olan ülke borsalarındaki değer kaybından kendini korumayı başarıyor. Fakat fiyat-kazanç oranları karşılaştırıldığında, BIST 100 endeksi küresel emsalleri karşısında son yılların en yüksek ıskontosunu korumayı sürdürüyor.

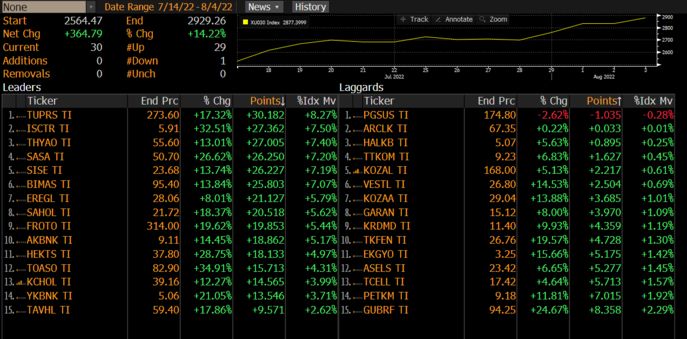

Endekste rekor kapanışlar gerçekleşirken yükselişin yayılımında bazı ayrışmalar öne çıkıyor. Pandemi sonrasında havacılıkta güçlenen talep ve maliyet kontrolünün meyvelerini yılbaşından bu yana yüzde 150 getiri ile ulaştırma sektörü yiyor.

Diğer taraftan bankacılık endeksi dün TL bazlı kapanış rekoru kırsa da, son 5 yıllık dolar bazlı ortalamasının yüzde 45 altında performans sergiliyor. Sektörde regülasyonlar, enflasyon muhasebesi, TL’deki değer kaybı negatif etki yaratan unsurlar arasında yer alırken, TÜFE’ye endeksli tahviller, güçlü kredi büyümesi ve kredi-mevduat makasındaki iyileşmeler karlılık için olumlu sonuçlar çiziyor. Fakat bankacılık tarafındaki piyasa değeri ve çarpanlar hala yüksek ıskontoya işaret ediyor.

Sanayi cephesinde ise enflasyonist ortamda azalması beklenen hane halkı gelirleri, artan maliyetler ve emtia fiyatlarındaki geri çekilmeler öne çıkan ana başlıklar arasında yer alıyor. Buna rağmen banka/sanayi rasyosu 0,50 ile 5 yıllık ortalaması olan 0,90 seviyesinin oldukça altında kalmayı sürdürüyor. Piyasa uzmanları ise Türkiye’deki yüksek enflasyon ortamından perakende firmalarının olumlu etkilenmesini öngörüyor.

BIST 30 endeksi 360 puanın üzerinde arttı

Özetle son 14 işlem gününde yüzde 14’ün üzerinde getiri sağlayan endekste küresel piyasalardaki toparlama ve içeride bilanço sezonu etkili oluyor. 14 Haziran’da başlayan mini rallide BIST 30 endeksi 360 puanın üzerinde artarken; en fazla katkı sağlayan 5 hisse; 30 puanla Tüpraş, 27 puanla İş Bankası ve Türk Hava Yolları, 26 puanla ise Sasa ve Şişecam oldu. Bu dönemde yüzde 3 gerileyen Pegasus negatif tarafta yer alan tek hisse konumunda. Endekste rekor seviyelerin yaşandığı süreçte ise yabancı takas oranı yüzde 32,7’ye gerileyerek yeni en düşük rekorlarını deniyor.

Yurt içerisinde devam eden bilanço sezonunda gelecek hafta hisse bazlı hareketlilikler gözlemlenebilir. Gelecek hafta bilanço açıklaması beklenen bazı şirketler ise; Ağustos’ta Vakıfbank, Goodyear, İş Bankası, Türk Havayolları, Anadolu Efes, Sabancı Holding, Tekfen ve Aksa olacak. Ayrıca, konsolide olmayan bilançoların son gönderim tarihi 9 Ağustos olduğundan, belirtilen takvimde çok daha fazla şirketin bilanço açıklaması bekleniyor.