Gelişen piyasalar "Dalgalanma Korkusu" mu yaşıyor?

-

Diğer gelişen ülke kurlarıyla kıyaslandığında görece iyi bir performans gösteren TL'nin başarısının arkasında rezervlerin kur seviyesini sabit tutmak için kullanılması yatıyor

Uluslararası Finans Enstitüsü Baş Ekonomisti Robin Brooks, twitter aracılığıyla paylaştığı bir gönderide pandemi sürecinde TL’nin diğer gelişen ülke para birimlerine göre çok daha iyi bir performans sergilediğini fakat bunun yanıltıcı olduğunu belirtti.

“Türkiye daha çok döviz rezervi kaybederken, kura daha yoğun müdahale etti” diyen Brooks, bunun bir “dalgalanma korkusu” örneği olduğunu söyledi ve Mısır, Brezilya ve Ukrayna’nın da bunun diğer örnekleri olduğuna değindi.

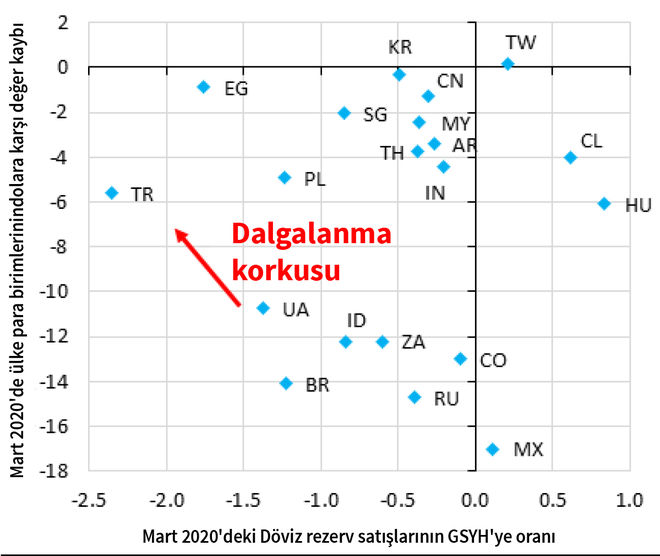

Mart ayı içerisindeki kur değişimini ve rezerv satış miktarının GSYH’ye oranını gösteren grafiğe göre, Türkiye GSYH’sine oranla en çok rezerv satan ülke olarak gözüküyor. Kur seviyesinde ise diğer ülkelere göre daha iyi bir performans sergilemesine rağmen bunu kullandığı rezervlere borçlu olduğu da dikkat çeken bir diğer nokta.

Dalgalanma Korkusu Nedir?

Dalgalı kur rejimlerinde kur seviyesinin piyasada belirlenmesi süspansiyon görevi görerek ekonomik şokların emilmesinde önemli rol oynar. Dalgalanma korkusu ise kurda bir değişikli olmasının diğer sorunları tetikleyebileceğini düşündüğü için bazı gelişen ülkelerdeki karar vericilerin artış yaşanmasını istememesinden kaynaklanır. Kurun sabit tutulmasıysa rezervlerin kullanılması ya da rezerv paranın repo satışı gibi enstrümanların kullanılmasıyla mümkün olur.

Dalgalanma korkusu yaşayan ülkeler kur seviyesi artışından kaynaklanabilecek diğer sorunları engellemek amacıyla kurunu sabit tutmak ister. Türkiye örneğindeyse döviz cinsinden dış borcun yüksek seviyelerde olması kur seviyesinin sabit tutulmasını elzem kılmaktadır. Fakat bu ekonomiyi de daha hassas hale getirmektedir.

Başlangıç Noktası ve Geçmişin Yükü Önemli

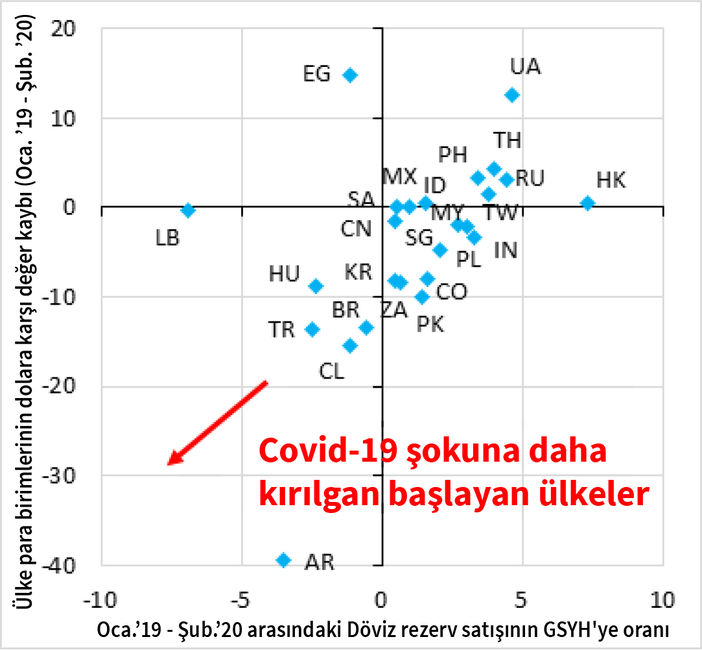

Brooks’a göre ülkelerin geçmişten kalan bagajları ve koronavirüs öncesi durumları da yüksek önem taşımakta. Paylaştığı grafikte TL’nin 2019 Ocak ayından 2020 Şubat ayına kadar değişim dikey olarak gösteriliyor. Yatay eksendeyse döviz rezerv satışlarının GSYH’ye oranları yer alıyor.

Türkiye geçen senelerde bir kur şokunu atlatarak 2019’da iyi bir toparlanma yaşamıştı. Swap limitleri de önceki şoku takiben Ağustos 2018’den bu yana kademeli olarak azaltılmıştı.

Dün ise TL alım için swap limiti %1’e inerken, satım limitleri vadesine 7 gün kalanlar için %1, 30 gün kalanlar için %2 ve 1 yıl kalanlar için %10 olarak değiştirildi. Berat Albayrak haftasonu yaptığı açıklamada IMF ile de hiçbir şekilde konuşulmadığını belirtti.

Bütün bunlar göz önüne alındığında kurun bu seviyelerde kalmasının mevcut imkanlarla, ileride nasıl sağlanabileceği ve şu ana kadarki çabaların ne kadar sürdürülebilir olduğu merak edilen konular arasında.

Grafikler: Robin Brooks, International Institute of Finance

Derleyen: Erol Oytun Ercan