Piyasalar Yunanistan'ı konuşmaya devam ediyor

Yunanistan ve özel kreditörler arasındaki görüşmelere ara verilmesi ile belirsizlik halen devam ediyor

Yunanistan ve özel kreditörler arasındaki görüşmelere ara verilmesi ile belirsizlik halen devam ediyor. Bugünkü Avrupa Maliye Bakanları toplantısı öncesinde görüşmelerin sonuçlanması ve bugünkü toplantıda Ekim ayında kabul edilen ikinci bir 130 milyar euroluk dilimin görüşülmesi umudu vardı ama henüz yeni ihraç edilecek Yunanistan tahvilllerinin kupon faizi ile ilgili pürüzler giderilebilmiş değil. Özel kreditörlerin temsilcisi Charles Dallara, tahvil sahipleri olarak yapacakları en iyi teklifi yaptıklarını, anlaşma ilgili kararın artık AB ve IMF'te olduğunu açıkladı. Bugünkü AB Maliye Bakanları görüşmesi'nde Yunanistan konusu haricinde, bu sene devreye girmesi planlanan Avrupa İstikrar Fonu ve mali birlik kapsamında bütçe kısıntıları konuları görüşülecek.

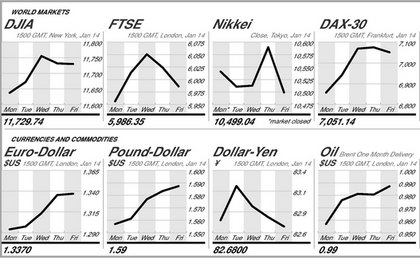

Euro Bölgesi tarafındaki belirsizlik bugün hisse senedi piyasarlarda tedirgin bir bekleyişe neden oldu. Çin, Hindistan, Hong Kong, Singapur gibi büyük borsaların kapalı olduğu Asya tarafından da bu tedirginliği dağıtacak haber akışının gelmemesi ile piyasalrdaki dar bir bantta dalgalı seyir görülüyor. Japonya Nikkei Endeksi büyük bir bölümünü artıda seyrettiği günü, kapanışa doğru gelen satışlarla yatay kapattı.

Bugun gerçekleşecek Hazine ihaleleri yurtiçinde günün en önemli gündem maddesi olarak öne çıkıyor. Geçtiğimiz hafta bu ayki yoğun ihraç programına iyi bir başlangıç yapan Hazine için bu haftaki ihraçlar hem vade hem de beklenen tutar açısından önem taşıyor. Geçtiğimiz hafta TL ihalelerinde 4,5 milyar TL borçlanılırken, eurobond ihalesinde 1,5 milyar USD borçlanılmıştı. Bugün ve özellikle yarın gerçekleşecek ihalelerde yabancı ilgisinin düzeyi ihraçların başarısı açısından önemli. Vadeli piyasa günü haffi artıda açtıktan sonra yataya geçti. Günü 109 puan düşüşle 54.773 seviyesinden açan İMKB-100 Endeksi ise bugünkü Hazine ihraçları ve AB Maliye Bakanları toplantısı öncesinde Avrupa borsalarına benzer olarak temkinli bir seyir izliyor. Bileşik Endeksi ilk seansı %0,14 azalışla 54.813 seviyesinden kapatırken, satın alım söylentileri ile %2,7 primli işlem gören THYAO verdiği ivme ile ulaştırma endeksi %2,3 yükselişle ön plana çıkıyor. Sektörel Endekslerin sçooğunda hafif primler görülürken, banka hisselerinde görülen %0,6 azalışın Endeksi negatife çektiği görülüyor.

EUR/USD paritesi 1,30 sınırına dayanmış, bu seviyeyi aşmaya çalışırken, geçtiğimiz hafta 1,83'ün altında kalıcı olmayan Dolar / TL kurunda bugün hafif de yükseliş görülüyor. Kur % 0,15 artışla 1,8327'de seyrini sürdürürken, eurunun günlenmesi ile döviz sepeti yeniden 2,10 seviyesinin üzerinde çıkmış durumda. Hazine tahvilleri öncesinde gösterge tahvil faizi 10 baz puan yükselişle 10,60 seviyesinde. Emtia fiyatlarındaki geçtiğimiz hafta görülen yükseliş ise genel anlamda sürüyor. Altının onsu % 0,60 yükselişle 1676 dolarda iken, gümüş %1,56 artışla 32,70 seviyesinde. Brent petrolün varil fiyatı ise %0,5 artışla 110,4 dolar seviyesinmde.

Cihan Başkal

BloombergHT

Araştırma Bölümü

cbaskal@bloomberght.com