Gün boyu gelecek haberler, piyasada oynaklık yaratabilir

-

Dünden gelen haberler ve gün içi haber akışının piyasalarda oynaklık yaratması bekleniyor. Yurtiçinde gözler, Merkez Bankası'nın bugünkü kritik faiz kararında

Dün Çin’den gelebilecek beklenenden düşük enflasyon dedikodusu ile ralli yapan Asya piyasaları bekledikleri dataya bugün kavuştular. Çin’de enflasyon son 6 senenin en yükseğinde gelmesine rağmen % 5.4 olan beklentinin altında geldi ve veri % 4.9 artış olarak kayıtlara geçti. Çin’in enflasyon sepetinde değişikliğe gitmesi de artışta rol oynadı. Yiyecek fiyatlarının ağırlığını % 32.4’ten % 30.2’ye düşüren İstatistik Bürosu, hızla yükselen gayrimenkul fiyatlarının ağırlığını ise % 15’ten % 19’a yükseltti. Verinin ardından ekside seyreden Asya borsaları yönünü yukarı çevirdi.

Dün Bloomberg HT'ye açıklama yapan BBVA Asya Ekonomisti Stephen Schwartz da Çin’de faiz artışlarının sürebileceğine ve ekonomik açıdan risklerin yukarı yönlü olabileceğine dikkat çekti.

Çin'de enflasyonun beklenenden düşük olması emtia fiyatlarını olumlu etkiledi

Aynı bölgeden gelen haberlerde Japonya Merkez Bankası, düşük faiz politikasına devam niteliğinde olan faiz kararını açıkladı ancak görünümde değişikliğe giderek beklentilerini yukarı yönlü revize etti ve ekonomideki dereceli toparlanmaya vurgu yaptı. Açıklamaların ardından Nikkei endeksi pozitif seyrini korudu ve 10 yıllık Japon tahvillerinin faizi Nisan’dan bu yana en yüksek seviyeye çıktı. Çin’de enflasyonun beklenenden düşük okunması da emtia fiyatlarına olumlu katkı yaptı ve emtia üreticisi ülkelerin para birimlerine olumlu yansıdı.

ABD’de kapanış karışık oldu. Endekslere alım getiren haberler ise enerji sektöründen geldi. General Electric’in John Wood şirketine 2.8 milyar dolarlık teklif vereceği haberi sektöre hareket getirdi. Diğer haber akışı ise fonlardan geldi. ABD’de 100 milyon dolar üstünde fon yöneten yöneticilerin açıkladıkları varlıklar takip edildi. Mortgage krizini doğru tahmin ederek 2 milyar dolardan fazla gelir yaratan hedge fon yöneticisi John Paulson’un enerji hisselerine geçiş yaptığı ve finansallar arasında yeniden ayarlamalara gitmesi dikkat çekti. Buffett’in tüketici hisselerini satıp ağırlığı finans şirketlerine kaydırması da gözlerden kaçmadı. George Soros ise elinde bulundurduğu altın fonuna ekleme yapmaya devam etti. S&P 500 endeksi 1.330 direncinin hemen üstünde kapatarak olumlu sinyal verdi.

Gün içinde birçok veri açıklanacak

Bugün veri ajandası çok yoğun olacak. Saat 09:00 itibari ile Almanya’dan büyüme rakamları gelecek, günün devamında Avrupa seansında yine Almanya'dan IFO endeksi açıklanacak. İspanya’nın saat 11:30'da iki farklı vadede ihaleye çıkacak olması da gözleri buraya çevirecek. İngiltere'den Tüketici Enflasyonu açıklanacak. Özellikle Merkez Bankası’nın bu sene faiz artırımına gidebileceği beklentisi son haftalarda hakim olmaya başlamışken enflasyon rakamlarının önemi daha da artmış durumda. ABD seansında ise perakende satışlar ve FED başkanlarının açıklamaları takip edilecek.

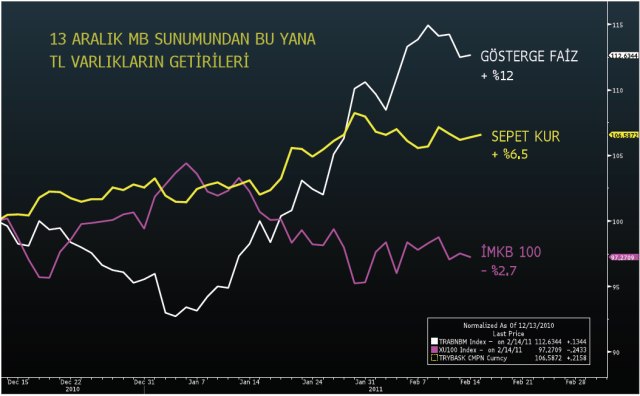

Yurtiçinde ise saat 10:00’daki işsizlik oranına ilişkin veri ve 12:30’daki enflasyona endeksli 2021 vadeli tahvil ihalesi izlenecek. Günün en önemli açıklamaları ise Türkiye Cumhuriyeti Merkez Bankası’ndan gelecek. Bankanın fazleri % 6.25 düzeyinde sabit bırakması bekleniyor. Karşılık oranlarındaki beklentiler ise farklı şekilde biçimleniyor. Aşağıdaki grafikte ise 13 Aralık’taki Merkez Bankası’nın sunumundan bu yana TL bazlı varlıkların performansı görülüyor.

Araştırma Masası

Gökhan Şen (gsen@bloomberght.com)