18 yaş altı BES'e yoğun ilgi

-

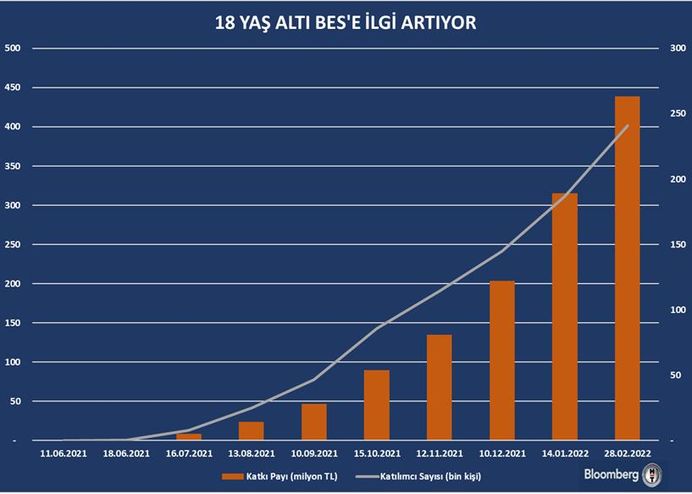

18 yaş altındakilerin BES'e dahil olma uygulaması bir yılı doldurmadan dikkat çekici bir boyuta ulaştı. 15 BES Şirketinde 255 bin 176 bin sözleşmelinin fon büyüklüğü 474 milyon liraya ulaştı.

BLOOMBERGHT ARAŞTIRMA

Türkiye’de 2021 yılının Mayıs ayı sonunda yapılan reformlarla hayata geçen, 18 yaşından küçük bireylerin bireysel emeklilik (BES) sistemine dahil olabilmesi imkanı henüz 1 yıl dolmadan dikkatleri üzerinde topladı.

Emeklilik Gözetim Merkezi web sitesindeki istatistiklere göre; Şubat sonu itibarı ile 15 BES şirketinde toplam 255 bin 176 sözleşme ve 474 milyon TL’lik fon büyüklüğü ile 59 milyon 288 bin TL’lik devlet katkısı büyüklüklerinde “18 yaş altı katılımcı” rakamlarına ulaşıldı.

2013 yılında yüzde 25’lik devlet katkısı uygulamasının devreye alınmasının ardından, giderek büyüyen ve özellikle pandemi ile önemi daha da anlaşılan tasarruf olgusunun da etkisi ile dikkatle izlenen bireysel emeklilik sistemine küçük yaşlarda dahil olmanın çeşitli yönlerden işlevleri bulunuyor.

Ayrı ayrı katkı

18 yaş altı bireylerin BES’e dahil olmaları halinde; son düzenleme ile yüzde 30’a yükseltilen devlet katkısından yararlanmalarının yanı sıra aynı ailede diğer bireylerle birlikte “ayrı ayrı” bu orandaki katkı payından faydalanmalarının önünde de bir engel bulunmuyor.

Şirketlerin 18 yaş altı bireyler için katkı paylarında tutar ve plan bakımından çeşitlilik ve kolaylıklar sağladığı uygulama ile, erken yaşta tasarrufa yönelme ile beraber ileriye dönük yatırım zemini tesis ediliyor.

19 milyon aday

TÜİK’in Şubat 2022’de paylaştığı 2021 yılı nüfus verilerine göre; Türkiye’de 0-14 yaş grubunda toplam nüfusun yüzde 22,4’üne tekabül eden 19 milyona yakın birey bulunuyor. Yine TÜİK verilerine göre son 20 yılda her yıl 1 milyonun üzerinde çocuk dünyaya geliyor. Dolayısı ile giderek zorlaşan gelir koşullarında nüfusa dahil olan bireyler ve aileler için tasarruf imkanlarının önemi giderek artıyor.

Son yayınlanan, ING Türkiye ve IPSOS’un hazırladığı Tasarruf Eğilimleri Araştırması 2021 yılı son çeyrek verilerine göre tasarruf sahipliği 2020’ye göre benzer şekilde 18,2 olurken, en çok tercih edilen tasarruf araçlarında sistem içi altın ve Bireysel Emeklilik Fonları yüzde 15 ile başı çekiyor. Bu noktada, devlet güvencesi ve devlet katkısı ile “güvenilir” birikim aracı olarak BES; tasarruf sahipleri açısından da stratejik konumda bulunuyor.

Birikimlerin faizli ve faizsiz olarak değerlendirilebildiği; katılımcıların kendi risk profillerine göre en düşük risk grubunda; sabit getirili ya da katılım enstrümanlardan, dövizden getiri sağlayabilen yurt içi ve yurt dışı hisse/menkullere, yüksek risk alınabilen BIST hisse senetleri ile altın ve gümüş gibi emtialara yönelik içerikleri barındıran fonları seçebildiği BES fonlarında, 18 yaş altı sözleşmeler için de sunulan planlar dahilinde imkanlar bulunuyor.

Uzun vadede son 5 yılda altın ve kamu dış borçlanma ile yabancı menkul içerikli fonların, TEFAS web sitesinde görülebilecek yüzde 300 ila yüzde 500 bandındaki getirilerinin yanı sıra; kısa vadede 2017 ve 2020, 2021 yılları içindeki örneklerdeki gibi yüksek performans sergileyen BIST ve yurt içi farklı enstrümanlara dönük fonların da enflasyon üzerinde getiri örnekleri bulunuyor.

Dünyadaki örneklere bakıldığında da İngiltere’deki SIPP (Self-Invested Pension Plan) gibi uygulamalarda; vergi avantajı, eğitim ve konut edinimine dönük yapılandırmalar ile “18 yaş altı” bireyler için “bireysel emeklilik” teşvik ediliyor.

Küresel bazda enflasyonun yukarı yönde seyrettiği ekonomiler ve piyasa ölçeğinde; tasarrufa dönük erken atılan adımların ülkelerin makro iktisadi yapıları açısından da büyük önemi bulunuyor.