Kredi-mevduat faizi makası açılıyor

-

TL mevduat faizi ile kredi faizi arasındaki fark bankaların aleyhine açılmaya devam ediyor. TL mevduat faizi ile ticari kredi faizleri arasındaki makas 14,76 puana yükseldi.

EBRU USTA/BLOOMBERG HT PARA VE SERMAYE PİYASALARI MÜDÜRÜ

Mevduat faiz oranı 2003 yılından bu yana en yüksek seviyeye yükselirken kredi faiz oranları ise gerilemeye devam ediyor.

Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) geçen yılın Ağustos ayından itibaren uygulamaya koyduğu makroihtiyati tedbirler ve politika faizi indirimleri sonrasında kredi faiz oranlarında gerileme görülürken mevduat faizlerinde ise artış devam ediyor.

Gerek TL mevduat payının artırılması yönündeki düzenlemeler gerekse de TCMB taraflı kur korumalı mevduatta dövizden TL’ye dönüşen mevduat ürünü için getirilen politika faizinin en fazla 3 puan üzerinde faiz uygulanmasına bu yılın Ocak ayında son verilmesiyle mevduat tarafında faiz yükselişinin hız kazandığı görülüyor. Bu durum da kredi-mevduat makasının açılmasına neden oluyor.

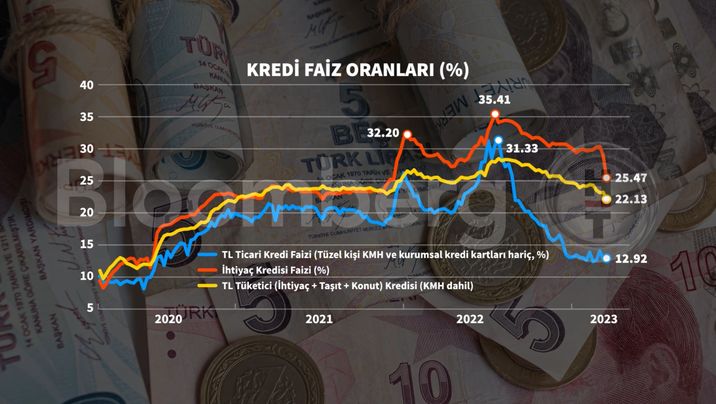

TCMB verilerine göre, bankalarda kurumsal kredi kartı ve KMH hariç ortalama ticari kredi faizi 2022 Temmuz ayı sonundaki yüzde 31,3 seviyesinden 3 Mart 2023 haftasına kadar 18 puandan fazla düşerek yüzde 12,92’ye geriledi.

Aynı dönemde ihtiyaç kredisi faizi yüzde 35,41’den yüzde 25,47’ye gerilerken KMH dahil ihtiyaç, taşıt ve konut kredisinin ortalama faizi ise yüzde 28,30 seviyelerinden yüzde 22’lere doğru geriledi.

TL mevduat faizi 2003 yılı seviyelerine yükseldi

TL mevduat faizleri ise kredi faizlerinin tersine yükseliyor.

Bu dönemde TCMB’den gelen yeni regülasyonlarla bankaların toplam mevduatları içerisinde TL mevduatların payının artırılması istenmiş ve bu durum TL mevduat yarışını hızlandırmıştı.

TCMB hem bankalara TL mevduatta yüzde 50 oranının altında kaldıkları takdirde ek menkul kıymet tutma hem de yabancı para zorunlu karşılık tutarı üzerinden bankaya komisyon ödemeleri zorunluluğu getirmişti.

2023 yılı ile birlikte TL mevduatta hedef yüzde 50’li seviyelerden yüzde 60’lı seviyelere doğru yükseltilmişti.

Geçtiğimiz yılın Ağustos sonunda yüzde 18,30 seviyesinde olan 3 aya kadar vadeli ortalama TL mevduat faizi yükselerek 3 Mart tarihi itibarıyla yüzde 27,68 seviyesine çıktı.

Bu oran, 12 Aralık 2003 tarihinden bu yana en yüksek seviye.

3 Mart tarihi itibarıyla TL mevduat faizi ile ticari kredi faizleri arasındaki ters makas 14,76 puana çıkarken TL mevduat faizi ile tüketici kredi faizleri arasındaki ters makas ise 5,55 puana çıktı.

Mevduat faizlerindeki artış TL mevduat sahibine avantaj sağlasa da bankaların maliyetini artırıcı yönde etkide bulunuyor. Bankaların ana faaliyeti olan kredi-mevduat faizi arasındaki fark ters yönde açıldıkça bilançoları olumsuz etkileyebilme potansiyeli barındırıyor.

BDDK verilerine baktığımızda; bankalarda kârlılığın devam ettiği görülüyor.

2021 yılının tamamında 92,9 milyar TL olan net kar 2022 yılında 433,5 milyar TL’ye yükselmiş, bu yükselişte yüksek enflasyon oranının etkisiyle TÜFE’ye endeksli tahvillerden gelirler ile komisyon gelirleri etkili olmuştu. Bu yılın Ocak ayında ise sektördeki bankaların toplam net karı 39,3 milyar TL seviyesinde gerçekleşmişti.

Son olarak TCMB, geçtiğimiz Cuma günü bankalara gönderdiği yazıyla, ticari kredilerin ardından ihtiyaç kredilerine de örtülü faiz üst sınırı getirdi. TCMB’nin referans faizinin üzerinde oluşacak ihtiyaç kredisi faizi uygulayan bankalar, menkul kıymet tutma yükümlülüğüne tabi tutulacak.

Bu seviyenin (yıllık basit yüzde 16,56) üzerinde oluşacak kredi faizlerinde bankaların menkul kıymet tutma yükümlülüğü olacak. Mevcut durumda bankalarda ihtiyaç kredisi yıllık oranı yüzde 25’ler seviyesinde.

Bankalar referans faizin 1,8 ile 2,0 katı arasında faiz uygulaması halinde yüzde 20; 2,0 katının üzerinde faiz uygulanması halinde ise yüzde 90 menkul kıymet tutmak zorunda kalacak.

Bu doğrultuda bankaların ihtiyaç kredilerinde faizi ya daha da düşürmek yada daha fazla menkul kıymet tutma yönünde hamle yapması bekleniyor.

Düzenlemenin ardından izlenebilecek diğer bir yol da menkul kıymet miktarını artırmamak için ihtiyaç kredilerinde faiz indirimine gidilse de verilecek kredi miktarının çok sınırlı düzeyde tutulması yönünde.