Faizi 1 puan indiren TCMB "İndirimde sınırlı alan tamamlandı" dedi

-

Türkiye Cumhuriyet Merkez Bankası (TCMB) politika faizini beklentiler doğrultusunda 1 puan indirdi. Karar metninde arz yönlü ve para politikası etki alanı dışındaki arızi faktörlerin fiyat artışları üzerinde oluşturduğu geçici etkilerin ima ettiği alanın kullanımının tamamlanmasına karar verildiği belirtildi. Metinde 2022 yılının ilk çeyreğinde para politikası çerçevesinin gözden geçirileceği ifade edildi.

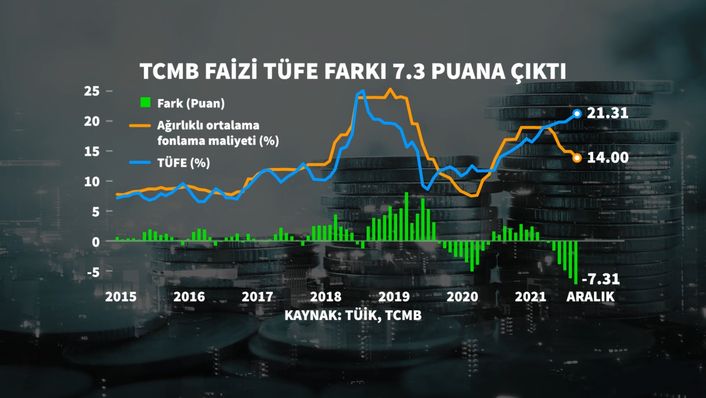

Merkez Bankası politika faizini 1 puan indirimle yüzde 14 seviyesine çekerken, karar metninde indirim alanının tamamlandığı ve 2022 yılının ilk çeyreğinde para politikası çerçevesinin gözden geçirileceği mesajları dikkat çekti.

Karar metninde para politikası patikasıyla ilgili şu ifadeler kullanıldı: Enflasyonda Kasım ayında gözlenen yükselişte; döviz kuru gelişmeleri, küresel gıda ve tarımsal emtia fiyatlarındaki artışlar ile tedarik süreçlerindeki aksaklıklar gibi arz yönlü unsurlar ve talep gelişmeleri etkili olmaktadır.

Kurul, politika faizinin 100 baz puan indirilerek, arz yönlü ve para politikası etki alanı dışındaki arızi faktörlerin fiyat artışları üzerinde oluşturduğu geçici etkilerin ima ettiği alanın kullanımının tamamlanmasına karar vermiştir.

Alınmış olan kararların birikimli etkileri 2022 yılının ilk çeyreğinde yakından takip edilecek ve bu dönemde fiyat istikrarının sürdürülebilir bir zeminde yeniden şekillenmesi amacıyla geniş kapsamlı politika çerçevesi gözden geçirme süreci yürütülecektir.

Cari denge vurgusu korundu

Karar metninde cari işlemler dengesi vurgusu korundu.

Metinde milli gelir verileri ve öncü göstergelerin yurt içinde iktisadi faaliyetin, dış talebin de etkisiyle güçlü seyrettiğine işaret ettiği belirtildi.

Aşılamanın toplumun geneline yayılmasının salgından olumsuz etkilenen hizmetler, turizm ve bağlantılı sektörlerin canlanmasına ve iktisadi faaliyetin daha dengeli bir bileşimle sürdürülmesine olanak tanıdığı ihracattaki artış eğiliminin güçlenmesiyle cari işlemler dengesinin 2022 yılında fazla vermesinin öngörüldüğü ifade edildi.

Cari işlemler dengesindeki iyileşme eğiliminin güçlenerek devam etmesinin fiyat istikrarı hedefi için önem arz ettiğini belirten TCMB bu bağlamda ticari ve bireysel kredilerin yakından takip edildiğini de ekledi.

Yüksek küresel enflasyonun etkileri izleniyor

Karar metninde küresel duruma ilişkin olarak gelişmiş ülke merkez bankalarının para politikası iletişimlerine ve yüksek küresel enflasyona dikkat çekildi.

Salgında yeni varyantlar nedeniyle kapanma tedbirlerinin ve seyahat kısıtlamalarının yeniden başlamasının küresel iktisadi faaliyet üzerindeki aşağı yönlü riskleri canlı tuttuğunu belirten TCMB küresel talepteki toparlanma, emtia fiyatlarındaki yüksek seyir, bazı sektörlerdeki arz kısıtları ve taşımacılık maliyetlerindeki artışın uluslararası ölçekte üretici ve tüketici fiyatlarının yükselmesine yol açtığını söyledi.

Metinde yüksek küresel enflasyonun, enflasyon beklentileri ve uluslararası finansal piyasalar üzerindeki etkilerinin yakından izlendiği bununla birlikte gelişmiş ülke merkez bankalarının artan enerji fiyatları ve arz-talep uyumsuzluğuna bağlı olarak enflasyonda görülen yükselişin beklenenden uzun sürebileceğini değerlendirdiği vurgulandı.

Ekonomistler nasıl yorumladı?

Bloomberg HT yayınına katılan Boğaziçi Üniversitesi Öğretim Görevlisi Prof. Dr. Burak Saltoğlu TCMB’nin faiz kararı için şunları söyledi: "Metnin önemli bir kısmında faizi değiştirmemeye karar vermiş gibi duruyor. Dünkü Fed toplantısında 2022 için 3 kere faiz artışı olacağı beklentisi çıkmıştı. Biz 100 baz puan indirirken dünyanın en büyük rezerv parasına sahip merkez bankası 100 baz puan arttıracağı mesajını veriyor. Şu anda baktığımızda gelişmekte olan ülkelerle, hatta gelişmiş ülkelerle aramızda bir farklılık var. Farklı olduğumuzu nasıl anlatacağımız konusunda da metinden bir şey çıkmıyor."

İş Portföy Genel Müdür Yardımcısı Nilüfer Sezgin ise TCMB’nin faiz kararı hakkında şunları söyledi:

Beklenen bir karardı. Metinde söylenen şey çok önemli, gelecek dönemin nasıl olacağı konusunda verilen mesaj önemli. Faizi pas mı geçer indirir mi diye konuşmaktan önce önümüzdeki dönemde mevcut faiz korunsa bile, enflasyondaki yükseliş devam edeceği için negatif reel faiz de giderek artıyor olacak. Piyasadaki dalgalanmaları durdurmak için indirmemek ve faiz tutmak yeterli olacak mıdır? Bu tartışmalı bir konu..."

Piyasa 100 baz puan indirim bekliyordu

Bloomberg HT Araştırma Birimi'nin 17 kurumun katılımıyla gerçekleştirdiği ankette medyan beklenti politika faizinin 100 baz puan indirimle yüzde 14'e çekilmesi yönündeydi.

Ankette iki kurum 200 baz puanlık faiz indirim beklentisi içinde olduğunu belirtirken, bir kurum 75 baz puan ve diğer bir kurum ise 25 baz puan indirim tahmininde bulunmuştu.

Yabancı kurumlar da bu toplantıda 100 baz puanlık indirim yapılmasını öngörmüştü.

Unicredit Merkez Bankası’nın 100 baz puanlık bir faiz indirimi yapacağını ve gelecek yılın başlarında ise politika faizini yüzde 12'ye kadar indireceğini tahmin etmişti.

TCMB’nin 100 baz puanlık bir indirim yapmasını bekleyen Deutsche Bank, sonraki üç para politikası toplantısında ise agresif bir faiz indirimi beklemediklerini belirtmişti.

Kurum, TCMB’nin dolarizasyon, zayıf Türk lirası ve artan enflasyondan dolayı 2022’nin ilk çeyreğinde politika faizini yüzde 25’e çıkarmak zorunda kalabileceğini ifade etmişti.

Barclays ise TCMB'nin bu toplantıda 200 baz puanlık bir faiz indirimi yapmasını ve Ocak ayında 100 baz puanlık bir indirim kararı daha almasını bekliyordu.

TCMB Döviz piyasasına satım yönünde müdahaleye başlamıştı

Faiz kararından önce en kritik gelişmelerden birisi döviz piyasasına satım yönünde yapılan müdahaleler olmuştu.

TCMB’nin 1 Aralık tarihindeki ilk müdahalesi yaklaşık 650 milyon dolar, 3 Aralık’taki ikinci müdahalesi yaklaşık 400 milyon dolar, 10 Aralık’taki üçüncü müdahalesi ise yaklaşık 500 milyon dolar seviyesindeydi. TCMB’nin dördüncü ve 2,5 milyar dolarlık son müdahalesi ile birlikte toplam tutar yaklaşık 4 milyar seviyesine yükselmişti.

Enflasyon 3 yılın zirvesine çıkmıştı

Tüketici fiyatları Kasım'da yıllık yüzde 21,31 arttı. Böylelikle yıllık tüketici enflasyonunda Kasım 2018'den bu yana en yüksek seviye kaydedildi.

Üretici fiyatlarında yıllık artış ise yüzde 54,62 ile 2002'den bu yana en yüksek seviyeye çıktı.

Bu rakamların ardından tüketici ve üretici enflasyonu arasındaki fark rekor kırdı.