TCMB'den zorunlu karşılık düzenlemesinde değişiklik

-

Değişiklikle, kredi talebini karşılamada bankalara esneklik sağlamak amacıyla, yıllık reel kredi büyüme oranı yüzde 15'in üzerinde olan bankaların zorunlu karşılık teşviklerinden faydalanabilmeleri için sağlamaları gereken uyarlanmış reel kredi büyüme oranının yüzde 15'ten küçük olma koşulunun, yıl sonuna kadar geçici bir süre için uygulanmamasına karar verildi.

TCMB'nin Zorunlu Karşılıklar Hakkında Tebliği’nde Değişiklik Yapılmasına Dair Tebliğ Resmi Gazete'de yayımlandı.

Buna göre, 25 Aralık 2013 tarihli ve 28862 sayılı Resmi Gazete’de yayımlanan söz konusu tebliğin 10/A maddesinin birinci fıkrasının (b) bendinde yer alan “9 Mart 2020 tarihinden itibaren kullandırılan Türk lirası kredilerin” ibaresi “9 Mart 2020 tarihinden itibaren kullandırılan Merkez Bankasınca belirlenen Türk lirası kredilerin” şeklinde, üçüncü fıkrasında yer alan “Türk lirası kredi kullandırımı esnasında” ibaresi “Merkez Bankasınca belirlenen Türk lirası kredilerin kullandırımı esnasında” şeklinde, “yazılı beyan” ibaresi “beyan” şeklinde değiştirildi.

Aynı Tebliğe, kredi büyümesine göre farklılaşma uygulamasında 25 Aralık 2020 yükümlülük tarihine kadar şu geçici madde eklendi:

“GEÇİCİ MADDE 10 – (1) Yıllık kredi büyüme oranı yüzde 15,00’in üzerinde olup, bu Tebliğin 10/A maddesinin birinci fıkrasının (a) bendi kapsamında hesaplanan uyarlanmış yıllık kredi büyüme oranı yüzde 15,00’ten büyük olan bankalar, 25 Aralık 2020 yükümlülük tarihine kadar bu Tebliğin 10/A maddesinin birinci fıkrasının (a) bendinde belirlenen koşulları sağlamış sayılır. (2) Bu maddenin birinci fıkrası kapsamındaki bankalara, 25 Aralık 2020 yükümlülük tarihinden itibaren bu Tebliğin 10/A maddesinin birinci ve ikinci fıkralarında belirlenen zorunlu karşılık oranlarının uygulanmaya devam edilebilmesi için 25 Aralık 2020 yükümlülük tarihi itibarıyla aynı maddenin birinci fıkrasının (a) bendinde belirlenen tüm koşulların sağlanmış olması şarttır.”

Bu Tebliğ, 12 Haziran 2020 tarihinden geçerli olmak üzere bugün itibarıyla yürürlüğe girdi.

Konuya ilişkin TCMB'den yapılan açıklamada, zorunlu karşılık oranları ve nema ödemelerini kredi büyümesi oranlarıyla ilişkilendiren zorunlu karşılık düzenlemesinde değişiklik yapıldığı anımsatıldı.

"GEÇİCİ SÜRE İÇİN UYGULANMAMASINA KARAR VERİLDİ"

Merkez Bankası'nın, zorunlu karşılıkları, temel para politikası aracı olan kısa vadeli faiz oranlarını destekleyici makro ihtiyati bir araç olarak esnek ve etkin bir şekilde kullandığı belirtilen açıklamada, şunlar kaydedildi:

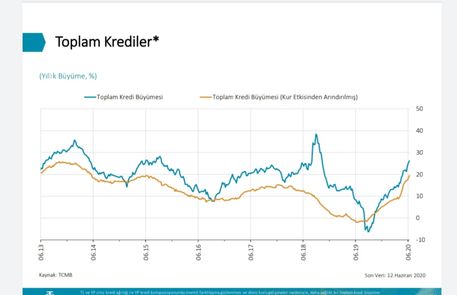

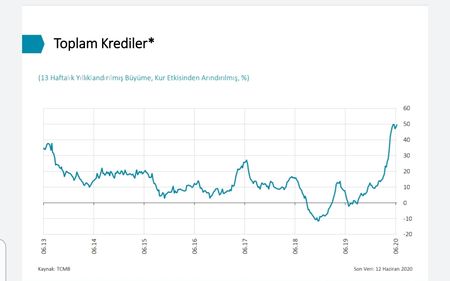

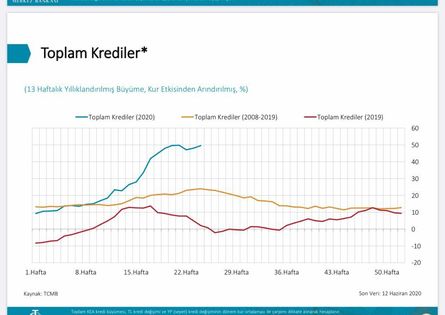

"Koronavirüs salgını süresince, etkilenen nakit akışları nedeniyle firma ve bireylerin kredi talebi artmış, alınan tedbirler kredi mekanizmasının etkin bir şekilde işlemesini sağlamış ve artan kredi talebi önemli ölçüde karşılanmıştır. Normalleşme sürecinde mevcut eğilimin bir süre daha devam etmesi beklenmektedir.

Bu çerçevede, döneme özgü kredi talebini karşılamada bankalara esneklik sağlamak amacıyla, yıllık reel kredi büyüme oranı yüzde 15’in üzerinde olan bankaların zorunlu karşılık teşviklerinden faydalanabilmeleri için sağlamaları gereken uyarlanmış reel kredi büyüme oranının yüzde 15’ten küçük olma koşulunun, yıl sonuna kadar geçici bir süre için uygulanmamasına karar verilmiştir.

Söz konusu değişiklik, tesisi 26 Haziran 2020 tarihinde başlayacak olan 12 Haziran 2020 tarihli yükümlülük döneminden 25 Aralık 2020 tarihli yükümlülük dönemine kadar geçerli olacaktır.

"DÜZENLEME, ÇELİŞKİLERİ ORTADAN KALDIRDI"

Kararı Bloomberg HT'ye değerlendiren TED Üniversitesi İşletme Bölüm Başkanı İbrahim Ünalmış bu düzenlemeyle aktif rasyosu politikası ve zorunlu karşılık politikası arasındaki çelişkinin ortadan kalktığını söyledi. Ünalmış şunları söyledi,

"Zorunlu karşılık oranları ve zorunlu karşılıklara ödenen nemalar uzun süreden beri finansal istikrar amaçlı kullanılmaktaydı. 2019 Ağustos ayında nominal kredi büyümesine dayalı bir koridor yaklaşımı getirildi. %10-20 aralığında tutulan koridorun dışında olmak hem daha yüksek zorunlu karşılık oranı hem de daha düşük nema oranı ile cezalandırılıyordu. Sonrasında enflasyonun yüksek seyretmesi negatif kredi büyümesini teşvik eder hale gelince %5-15 reel kredi büyümesi koridoru yaklaşımına geçildi. Koridor 2019 sonundan günümüze seçilmiş sektörler ile uzun vadeli ticari ve konut kredilerini teşvik amaçlı da kullanılmaktaydı.

Covid19 salgını ile birlikte oluşan kredi ihtiyacının önemli bir kısmı kamu bankalarından karşılanırken BDDK tarafından özel bankaların yeni kredi yaratmasını teşvik amaçlı Aktif Rasyosu (AR) yaklaşımı getirildi. Bu noktada AR ile zorunlu karşılıklar

politikaları arasında çelişkiler oluştu. AR daha yüksek kredi büyümesini teşvik ederken zorunlu karşılık politikasının bir koridor hedefi vardı. Bu çelişkilerin giderilmesi amacıyla TCMB’nin %15’in üzerindeki kredi büyümesi için getirdiği kısıtları ortadan kaldırdığını görüyoruz. Tebliğden %15’in altında kredi büyümesine sahip bankalar için aynı kısıtların devam ettiği anlaşılıyor."

Tera Yatırım Ekonomisti Enver Erkan %15 tavan kriterinin kalkmasının bankaların, kredi dağıtımında daha rahat olacakları anlamına geldiğini söyledi. Erkan, "Hatırlanacağı gibi 2019'da getirilen zorunlu karşılık kriteri ile beraber, nemalandırma için bankalara kredi büyümesi şartı sağlama zorunluluğu getirildi. Son dönemde reel kredi büyümesi ise belli bir bant içerisinde kontrol edilmekteydi. Minimum kredi büyümesi şartını sağlayamayan bankalar ise nemalandırma teşviğinden faydalanamıyordu. Aktif Rasyosu kriteri ise bankaları kredi vermeye yönelten bir başka araç olmuştu. Düşük faiz oranları ve düzenlemeler ile beraber kredi büyümesi artmaya başlamıştır. %15 tavan kriterinin kalkması bankaların, kredi dağıtımında daha rahat olacakları anlamına gelecektir." şeklinde konuştu.

Albaraka Türk Ekonomisti Ömer Emeç ise Bloomberg HT'ye Merkez Bankası'nın bu düzenlemesinin hem makro ihtiyati politikaların uyumu, hem de istenilen kredi büyümesinin devamı bakımından önemli olduğunu belirtti, Emeç, 'bu son adım 2-3 aydır dile getirdiğim ve olmasını beklediğim bir düzenlemeydi. Eğer düzenleme olmasaydı bankalardan önemli bir miktarda likidite çıkışının olması ve haliyle de istenen kredi büyümesinin de oluşmaması durumu gelişebilirdi" yorumunu yaptı.