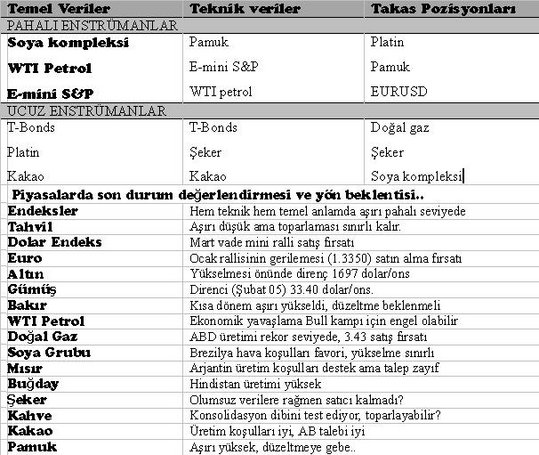

ABD’de istihdam raporu ardından konut ve otomotiv sektöründeki iyileşme verileri piyasalardaki risk iştahını artırmaya devam ediyor. Cuma günü istihdam verisi öncesinde fazla etkili olmamasına rağmen Çin ekonomik verileri de büyüme yönünde açıklandı. Küresel ekonomide iyileşme beklentilerinin diğer bir kaynağı Euro’nun güçlü seyrine karşı dolar ve yen’in davranışı gösterilebilir. Göründüğü kadarı ile tahvil fiyatları ve Yen’de trend aşağı yönde devam ederken doğalgazda’da ayılar (bear) kontrolü ele geçiriyor. Kısa vade beklentilerin güçlendiği piyasalar ise platin, S&P 500 ve Kanada Doları. Sonuç olarak hisse senedi endeksleri ve fiziki emtialar iyimser beklentiler ile risk alma işlemlerine bu hafta devam ediliyor.

Bakır (COMEX/ LME)

.2013 bakır talebi üretiminden fazla olabilir.

.Fonların net uzun pozisyon rakamları artması ile yükselme direnci artabilir,

.Kısa dönem teknik göstergeler aşırı pahalı bölgeye taşındılar.

Bakır talebi Sadece AB ve ABD’den değil. Daha çok yaşam standartlarının yükseldiği ve alt yapı çalışmalarının çoğaldığı orta sınıfın yükseldiği ekonomilerden talep artışı geliyor

Comex ve LME bakır fiyatları bir ay içinde % 4.7 gibi oldukça etkili bir yükseliş sergiledi. Bunun önde gelen nedeni elbette Çin’de açıklanan iyimser ekonomik veriler ve buna bağlı olarak bakır talebinin artacağı beklentisi olarak gösterilebilir.

Diğer önemli bir neden ise, Uluslararası Bakır Çalışma Grubu’na (ICSG) göre bu yıl bakır talebinin üretimden daha fazla olacağı beklentisi söylenebilir. Risk alma sürecinde lider konuma gelen bakır piyasasının ekonomik barometre olarak yakından takip edildiğini biliyoruz. Öncü gösterge olarak izlenen bakır fiyatı (Dr. Copper) küresel ekonomik gelişmelere de ayna tutar. Analitik olarak bu olgu’nun altın ve S&P500 ilişkisi ile daha da öne çıktığı gösterilebilir. Altın fiyatının değer kaybetmesi, konsolide olması ya da bakır fiyatının altın fiyatına kıyasla daha fazla yükselmesi ekonomik toparlanmanın yolunda olduğunu, işlerin iyi gittiğini ve hatta borsalar için de yükselme eğilimini desteklediği bir gösterge olarak kullanılabilir. Aşağıdaki grafikte LME Bakır/Altın oranı 2012 Temmuz’undan bu yana en yüksek seviyesine yükseldi. Bu oranın yükselmesi ekonomik koşulların iyileştiği ve S&P 500 vb. Endekslerin desteklendiğini göstermektedir.

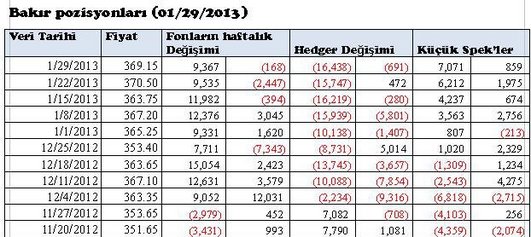

Tekrar güncel değerlendirmeye dönersek; bakır fiyatındaki etkili yükseliş kısa süreli bir düzeltmeyi olgunlaştırıyor. Son günlerde üretim artışı ve LME borsa stoklarında artış gözlenmesine rağmen son tarihli (29 Ocak) takas raporunda (CFTC) fonların taşıdığı uzun pozisyonların rekor seviyelerde seyrettiği göz ardı ediliyor sanıyorum. 2011 başında fon ve küçük spekülatörlerin net uzun pozisyonları rekor 36,137 kontrata yükseldiğinde bakır fiyatı da buna eşlik etmiş ve zirve yapmıştı. Şimdi de benzer bir durum oluşuyor. 29 Ocak tarihli takas pozisyon raporundan bu yana birkaç seans içinde COMEX bakır fiyatı 8 sent/lbs daha yükseldi ve fonların net uzun pozisyonların şu an 30.000 kontrat seviyesine yaklaştığı tahmin ediliyor. Bu rakamlar şu anlama gelebilir. Bakır fiyatı rüzgar ardında 8400 dolar/ton’a yaklaşırken (2012’nin Eylül-Ekim zirveleri) aşırı pahalı görünüyor. Son ralli ile açık pozisyon sayısındaki artış (OI) ise ekonomik iyimserliği ya da bakır tüketen şirketlerin hedge amaçlı satın alma faaliyetlerini gösteriyor olabilir. Bakır fiyatı yukarı yönlü hareketine devam etmekle birlikte 385.00 sent/lbs (LME 8400 dolar/ton) seviyesine doğru yaklaştıkça temel ve teknik değerlendirme ve risk uyarlaması hesapları gerekebilir.

ABD konut ve oto sektörü, Çin verilerinin iyileşmesi gibi bakır fiyatını destekleyen temel verilerin önümüzdeki günlerde trendline desteğine doğru teknik bir gerilemesi satın almak için fırsat olarak görülebilir.

Strateji

Mart vadeli Comex bakır fiyatının yükselme eğilimi 385 sent (LME 8400 dolar/ton) direnç görebilir. Bu seviye beklenir ve gerçekleşirse satım opsiyonları ile dikey spread (Bear Put spread) tasarlanabilir. 15-18 sentlik bir kazanç hedefine karşı direnç üzerinde 3-5 sent stop kullanmak yüksek olasılıkla kazançlı bir işlem görünüyor.

ALTIN (COMEX)

Altın fiyatı bir yanda, FED kaynaklı ya da daha genel anlamda küresel Merkez Bankaları faaliyetleri çerçevesinde, diğer yanda kendi temel verileri çerçevesinde yön arayışına devam ediyor. FED ve diğer merkez bankaları varlık satın alma ve para basma operasyonlarına elbette sonsuza kadar devam edemez. Bernanke ve ekibi istihdam ve enflasyon hedeflerini sayısal olarak açıkladılar. Bugünlerde ekonomik iyimserlik ile FED’in kolay para programının sonlanma tarihini öne çekeceğini bekleyenler de var. Eğer öyleyse, bu eylem, faiz oranlarının yükselmesi anlamına gelir. Dolayısıyla altın ve tahvil fiyatlarının olumsuz etkiler. Altın tutmanın faiz gibi getirisi olmadığından enflasyondan arıtılmış reel faizin %2 seviyesine yükselmesi altın talebini azaltır ve fiyatını düşürür. Krizden bu yana FED’in kolay para politikası ve doğal olarak beklenen enflasyon endişesi ile yükselen altın fiyatı artık merkez bankaları ve kendi temel verileri çerçevesinde konsolide oluyor. Küresel Merkez Bankaları döviz hedge faaliyetleri olarak altın satın almaya devam ediyorlar. Ancak Merkez Bankaları genelde altın ticaretini hem kazanç hem istikrar adına yaparlar. Güçlü el olarak bilinen bu bankalar (külçe bankaları ile birlikte) sabırla altın fiyatı çok yükseldiğinde satarlar düştüğünde ise satın alırlar. Genel olarak döviz hedge’i amaçlı satın alma faaliyetlerinin trend olmaya başladığı söylenebilir. Diğer yanda, zayıf el olarak bilinen hedge fonları, küçük yatırımcılar ve risk yönetimi yapan şirketler (güncel ekonomik veriler ile işlem yapan, trende katılan momentum traderları) oynaklığı artırırlar. Güncel temel verilere bakılırsa, ABD büyüme (GDP) verileri elbette önemli, ama çok sık revize edildiğinden güven vermiyor. Sanırım istihdam verisi daha önemli. Burada FED’in işsizlik rakamlarını %6.5 seviyesine düşürmesi kısa sürede mümkün görünmüyor. Sonuç olarak, FED’in kolay para politikasını sonlandırması birçok iyimser analistlerin düşündüğünden farklı olarak bu yıl gerçekleşmesi herhalde zor. Japonya’da atanacak yeni Merkez Bankası başkanının kolay para politikasına hızlanarak devam edeceği net. Dolayısı ile altın piyasasında Merkez Bankaları’nın sabırlı işlemleri yanı sıra arada bir öne çıkarılan güçlü temel veriler çerçevesinde yatay seyir devam ediyor. Ancak on yıldan fazla devam eden boğa piyasasının sona erdiğini söylemek şu an mümkün değil. Uzun süreli boğa piyasalarının sona ermesi yıldız patlaması gibi şiddetli iniş çıkışlara aşırı oynaklığa sahne olur. Altın piyasasında böyle bir gözlem yok.

Teknik Analiz

Altın fiyatı 1650 - 1700 arasında sıkıştı kaldı. 1630-1650 arasında önemli dirençlerin işlevi devam ediyor. Herhalde taban oluşturuyor. Yükselme trendinin başlaması için 1700 seviyesinin aşılması gerekir.

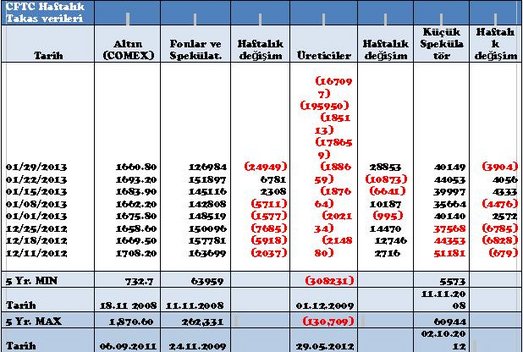

01/29/2013 haftalık COT raporunda fonların 24949 kontrat, rapor edilmeyen küçük spekülatörlerin 3904 kontrat uzun pozisyon kapatmışlar. Buna karşı risk yönetim amaçlı ticari faaliyetlerde 28853 kısa pozisyon kapatılmış. Yani, fonlar ralli konusunda beklentilerini azaltırken ticariler olası düşmeye karşı sigorta pzisyonlarını azaltmışlar.