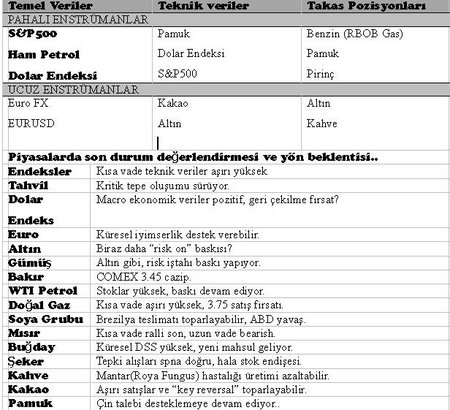

Haftalık yorum

Başta ABD hisse senetleri piyasası olmak üzere küresel piyasalar coşku ile tüm zamanların zirvesine taşınırken emtia fiyatları partiye katılmak yerine değer kaybediyor (S&PGSCI) ve yeni dip seviyelerini zorluyorlar. Sermaye piyasalarda ABD’de 01 Mart bütçe kesintilerinin otomatik uygulanmaya başlaması, beklentilerin aksine, küresel ekonomiye köstek ve endişe getirmek yerine destek ve çoşku şeklinde tepki verdi. Şimdilik, ABD ekonomik görünümü zorunlu bütçe kısıntılarını pozitif algılamış görünüyor.

Bütçe kesintilerinin devamı ve emtia fiyatları üzerinde baskının devam etmesi aslında şirketler ve genelde ekonomi için iyidir, yapılması gereken politik duruşdur. Ucuz emtia fiyatları şirketlerin girdi maliyetleri azalır, istihdam ve büyüme vs. yolunu açar, ekonomik toparlama ve büyüme hızlanır vs. Ancak, her ülkede olduğu gibi Washington’da da birçok politikacı (sermaye piyasalarında servetlerine servet katmalarına rağmen) popülist harcama politikalarını sürdürmek ve bütçe kesintilerini engellemek isteyeceklerdir. Bunun için kaçak dövüşmeye başladılar bile. Otomatik bütçe kesintilerin piyasaları olumlu etkilemiş olması politikacıların kabusu olabilir. Herhalde, Washington bu senaryoyu değiştirmek için elinden geleni yapacaktır. Böyle olursa, borsalarda iyimser havanın değişmesi ve emtia fiyatlarının da yükselmesine yol açabilir.

JAPON YENİ

Mali politikalar ve agresif parasal genişleme çabaları Japon Yen’inde bir süre daha zayıflama sürecini destekliyor. Bilindiği gibi, Aralık ayına kadar iki ay öncesinde dolar karşısında % 15 değer kaybeden Japon Yen’i Şubat ayında biraz dinlenip taban (destek seviyesi) oluşturmaya başladı. Bu duraklamaya sebep olarak öncelikle G-7 ve G-20 ülkelerinin “rekabetçi devalüasyon” adına seslerini yükseltmeleri gösterilebilir. Japonya açık seçik, doğrudan para birimini zayıflatmasına rağmen ABD’nin başı çektiği “döviz savaşları” kapsamında Japonya’ya yeşil ışık gösterdiğini biliyoruz ama yine de piyasalarda Japon Yen’i Şubat ayında yatay seyir izledi. Ayrıca, ABD bütçe kısıntılarının tetiklenmesi ve İtalya’da sürpriz seçim sonuçları doğal olarak ABD doları ve Japon Yen’ine güven talebini artırmış ve destek vermişti. Şubat sonu itibarı ile Japon Yen’inde uzun vadeli düşme trendi tekrar başladı ve önümüzdeki birkaç ay içinde USD/JPY çiftini 100 seviyesinin üzerine çıkabilir, neden?

Japon Başkanı Abe ve yeni hükümeti ekonomiyi canlandırmakta kararlı tutum içinde Japonya’yı durgunluktan çıkaracak agresif kolay para politikalarına devam edecek, açık. Şimdiden, Japon ihracat sektörü daha zayıf Yen fiyatlarken Nikkei borsası son 4.5 yılın zirvesinde işlem görüyor. Olası bir “risk off” ya da güvenli liman talebi bu defa herhalde Japon Yen’inden çok dolara yönelik olacaktır. Agresif kolay para politikası ile birlikte 3.5 yılın en düşük seviyesine gerileyen Japon Yen’i için zayıflama yönünde bir hayli potansiyel hala devam ediyor.

Aşağıdaki grafikte üst panel USDJPY spot fiyatının Şubat yatay seyri ardından tekrar yükseldiğini (Yen’in tekrar zayıflamaya başladığını) gösteriyor. Ortadaki panel’de (USDJPY25R1M) yeşil eğri olarak gösterilen “Risk Reversal” Şubat ayında geriledikten sonra tekrar yükselmeye başladı. Yani, opsiyon piyasalarında dolar alım opsiyonları Mart ayında tekrar talep görmeye (USDJPY spot fiyatının yükseleceği beklentisi) başladı. Çok defa opsiyon piyasalarında gözlenen faaliyetlerin spot piyasayı yönlendirdiği yada spot piyasa beklentilerinin opsiyon piyasaları tarafından öncesinde fiyatlandığı düşünülür.

3.panelde görülen kırmızı histogram ise IMM Japon Yen’i vadeli kontratlarında fonların net kısa pozisyonlarının Mart ayında yükselmeye başladığını gösteriyor.

Popüler Stratejiler.

1) IMM vadeli döviz piyasalarında JPY/USD çifti kısa vade düşme eğilimi için “bear put spread” tasarımı yoğun. 101.00 kullanım fiyatı olan haziran vadeli (JYM3) satım opsiyonu satın alınırken aynı vadeli 98.00 kullanım fiyatı olan satım opsiyonu satılarak bu strateji tasarlanabilir. Bugünlerde 55 tics fiyatı olan bu spread ile hedef 250 tics olabilir.

2) JPY/USD çiftinin daha uzun süreçli bir zayıflama strateji olarak; Eylül vadeli (JYU3), örneğin, 93.00 kullanım fiyatı olan satım opsiyonu satın almakla yapılabilir. Maksimum risk ödenen prim ile sınırlı kalırken (50 ticks cıvarı) getiri ucu açıktır.

ALTIN (COMEX)

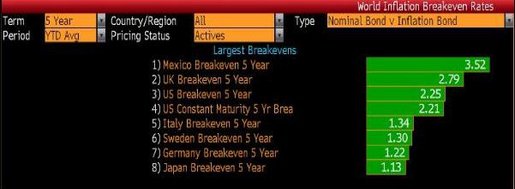

Uzun vade altın fiyatını sürükleyen en önemli göstergenin enflasyon beklentileri olduğunu biliyoruz. Altın’a yatırım enflasyona karşı doğal risk yönetimi (hedge) olarak algılandığından bu ilişkinin (altın fiyatı ve enflasyon) saptığı süreçlerde altın yatırımının daha cazip olması ve fırsat yarattığı düşünülür. ABD’nin 5 yıllık tahvillerinde getirinin enflasyon ile başabaş olduğu seviye % 2.37 ve aşağıdaki grafiğe bakılırsa, altın satın almak için fırsat olarak görülüyor.

Nitekim, aşağıdaki grafik’de 5 yıllık tahvil vadesinde ülkelerin başabaş enflasyon beklentilerin* her yerde arttığı görülüyor.

*Başabaş enflasyon = Reel getiri - Enflasyon uyarlı araçların (TİPS) getirisi.

Altın fiyatını doğrudan etkileyen daha genel bir ölçü olarak M2 para arzının son 15 yıldan bu yana ilişkisi aşağıdaki grafikden görülüyor. Son bir yıl mavi eğri ile gösterilen para arzının biraz azalması altın fiyatında da düzeltmeye sebep oldu.

GÜMÜŞ (COMEX)

Gümüş fiyatı genel olarak negatif görünüm sergilemeye devam etmesine rağmen geçen haftayı olumlu kapattı. 26.00 dolar/ons aralığı uzun vade majör destek olarak geçerli olmakla birlikte, 28.00 dolar/ons üzerinde taban oluşturmaya çabalıyor. Gümüş trader’ları, 28.00 dolar/ons altına bir sarkmadan çok 29.50 direncini test etmeyi deneyebilir. Bu desteğin aşılması muhtemel 32.00 dolar/ons seviyesini gündeme taşır.