Draghi meğer ejderha değil, şahinmiş

Merkez bankalarının başkanlarına lakap takma, sıfat uydurma konusunda piyasaların üstüne yok. ECB Başkanı Draghi ise iş başına gelir gelmez, kurtuluşu yok, "Süper Mario" oldu. Halbuki Draghi İtalyanca'da "Ejderhalar" demek. Peki ne zaman bunun farkına vardık, Draghi 2 ay önce "teşvik, teşvik" diye bağıran piyasalara istediklerini vereceğinin işaretini gönderince. Fakat dünkü gelişmeler bize gösteriyor ki Draghi aslında "Ejderha" değil, "Şahin"miş.

Şöyle ki...

Avrupa Merkez Bankası Başkanı (ECB) dün 3 faizi de indirdi. Ardından Başkan Mario Draghi, menkul kıymete dayalı varlık alım programını (ABS) ilan etti. Gelişmeyi bekleyenler de vardı, sürpriz olarak karşılayanlar da.

Hedeflenmiş LTRO'dan bahsetmiyorum, hedeflenmiş LTRO zaten 500 - 600 milyar euro civarında. Onun üzerine yapılabilecek niceliksel bir genişlemenin muhtemelen önümüzeki sene Mart ayında başlanacağı düşünülüyordu ki Draghi'nin zikrettiği "Ekim ayının başında..." diye başlayan ifade bence kuvvetli bir ifade.

3 ayrı faiz oranının aynı anda aşağı çekilmesini yüzde 30'a yakın ekonomist bekliyordu, kalan yüzde 70'i ya "tek faiz aşağı çekilir" çeker ya da "Çekilmez" yönünde görüş bildiriyordu. Bu noktada da beklenenden "şahin" bir tutum takındı Draghi. "Tasarruf" kavramının hayatlarında büyük yer tuttuğu Almanlara rağmen mevduat faizini yüzde - 0.1'den yüzde - 0.2'ye çekmek de büyük cesaret.

Peki elimizde başka neler var şöyle bir bakalım:

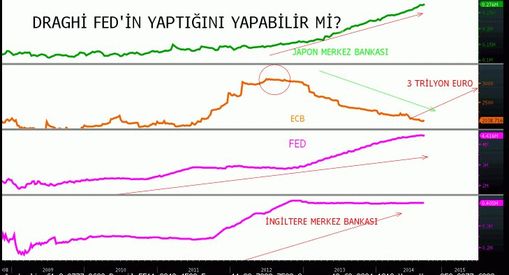

Bilançonun geldiği yer 2 trilyon dolar. Bununla birlikte Draghi "Bunu 2012 başındaki seviyelere getireceğim, hatta 2003'lere kadar yaklaştırabilirim" diyor. Yani yaklaşık 2.7 trilyon dolar gibi bir rakamdan bahsediyoruz. Demek ki piyasanın şuradan itibaren gelmesini beklediği yer burası. Yani "ECB alıp başını gider mi? sorusuna cevap net: Hayır.

ECB'nin, Draghi'nin hedeflediği yer bunun üzerine kabaca 1 trilyon euro daha parasal genişleme yapmak.

Burada bence rakam fena rakam değil, küçümsenecek bir tarafı yok. Peki ama şimdi neler alınacak, neler alınmayacak? Örneğin, "Ülke tahvillerine bulaşmayacağım diyor. Ülke tahvilleri alınmayacak. Ülke tahvilleri zaten hiç alınmadı ama üzerinden bankalar aldılar, vs.

Varlığa dayalı menkul kıymet alınacak. Mesela Avrupa'da X bir bankanın müşterisine vermiş olduğu bir mortgage kredisi varsa, o mortgage kredisini satın alınabilir hale getirip menkul kıymetleştirebilmişse ve tahvil haline getirmişse, arkası da ipotek olduğu için, vatandaşın almış olduğu ev olduğu için, bunu Avrupa Merkez Bankası alabilecek.

Ya da bir bankanın biraz ipotekli ev kredisi, biraz arkasında kredi kartlarından oluşan başka bir potföyden toparlama yapmış olduğu ve menkul kıymetleştirilmiş olan bir tahvil varsa onu da alacak.

Ve piyasada görmüş olduğu, ikinci piyasada dolaşan ne bulursa alabilecek. Ama bunların zaten miktarı yaklaşık 1.5 trilyon euro civarında. Bunun da bir kısmı zaten bankalara teminat adına verilmiş vaziyette. Yani sonsuz bir piyasa değil.

Şimdi bakalım Fed'e, bu işe girmeden önce 2009'da neredeydi?

Bilançsonu 800 - 900 milyar dolarlardan 4.4 trilyon dolara çıkardı. Yani 4 katı. Birinci tur aldı yetmedi, ikinci tur aldı yetmedi. Ondan sonra vade ayarladı, sonra üçüncü tur aldı yetmedi. Sadece hiç beğenmediğimiz burun kıvırdığımız üçüncü turda bile aylık 85 milyar dolarlarla başladı. Bitirmesi de bir yıl aldı. Yani şu bile tekrar bizi 3.5 trilyon dolarlardan 4.5 trilyon dolarlara çıkarttı. Dolayısıyla ben ECB'nin bu hamlesini gayet önemsiyorum, bir. İkincisi çıkacağı yeri de şimdiden zaten bizimle paylaştığı için söylüyebiliyoruz, bu bilanço 2 trilyondan 3 trilyon euroya çıkacak. Peki ne kadar zaman içerisinde? İşte onu bilmiyoruz. Ne kadar sürecek bu iş ve ne kadar devam eder konusunda gerçekten bir fikrimiz yok.

Bir de bir önemli bir nokta daha var. Burada diyor ki Draghi: "Benim teşviğimin Fed'in teşviğinden farklı olmasının nedeni ve bunun ismine parasal genişleme demememin sebebi ben gidip doğrudan piyasadan bir şey almayacağım. Bankalara gideceğim, bankalara BlackRockîn verdiği danışmanlık ile gideceğim. Onun yönlendirmesi ile bankalara 'Kardeşim ne var senin bilançonda?' sorusunun sorup, aldığım cevap ile hareket edeceğim." Bu şekilde çalışacak bir sistem.

Dolayısıyla bugün piyasaların sanki Fed'den teşvik gelmiş gibi, sanki önümüzdeki aydan beri piyasaya girip aylık belli bir miktarda bizzat tahvil alıyormuş gibi davranması bence biraz abartı. Bunun euro üzerinde etkisi olacağını zaten biliyorduk. Bu etkinin de yıl sonuna kadar devam edeceğini tahmin ediyorum. Bence şu an, Haziran ayının sonundan itibaren euronun, "Aa.. Bu iş farklı bir yere gidiyor, Draghi bir şeyler yapacak galiba" fiyatlaması bitmiştir.

Bundan sonra gerçekler başlayacak. Artık Euronun düşük büyümeyle, düşük enflasyonla, Draghi'nin her türlü riski alarak piyasadan cımbızla ne alacağını ayıklayarak gideceği uzun bir sürece giriyoruz. Avrupa bu sürecin içerisinde kurtulur ya da kurtulmaz. Bu ayrı bir kaygı, ayrı bir tartışma konusu. Bunun "Bize, Güney Afrika'ya, Brezilya'ya oluk oluk para gelecek" diye yorumlanması ayrı bir konu ki ben ona katılmıyorum.