17 Mayıs haftası şok ve sürprizler

Her Cuma günü, bir önceki hafta dünya ekonomik verilerinde görülen şok ve sürprizlerin net sonucunu vurgulayan bir özet yayınlıyoruz. Bu çalışmanın iki temel amacı bulunmaktadır: Birincisi, dünyanın aslında fikir birliğine göre nasıl davrandığını göstermek, ve ikincisi, bize önemli bir şey söyleyebilecek bu şokları veya sürprizleri vurgulamak.

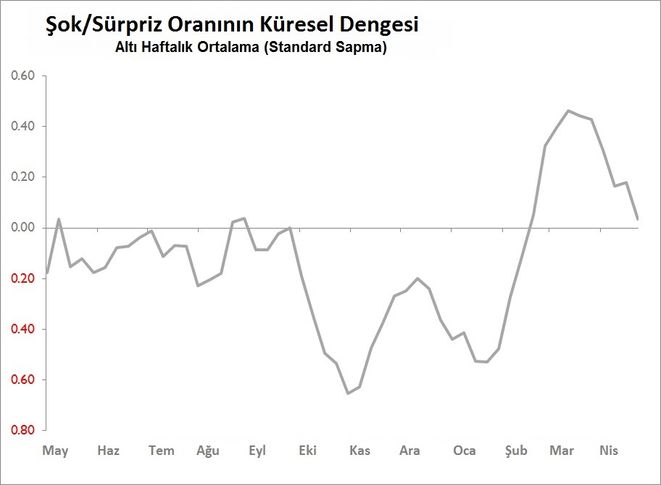

Dünya ekonomisi için iyi olmayan bir haftayı geride bıraktık. Tam bir veri günlüğü ile %15 sürpriz üreten, ancak %22 şoku da beraberinde getiren bu hafta, net olarak Şubat ayının ortasından bu yana en kötü sonucunu yansıttı. Altı haftalık sinyal çok az bir farkla hala olumlu olsa da inişine devam etti.

%38 sürpriz ve %29 oranında şok görülen ABD'de iyi haberler kesilmeden gelmeye devam ediyor. Bu, art arda geçen altıncı pozitif sonucun görüldüğü bir haftaydı ve altı haftalık sinyal güvenli bir şekilde çizginin üstünde kalmayı başardı.

Bununla birlikte, muhtemelen ABD’deki konsensüse karşı en güçlü darbe, Nisan ayı sanayi verilerinin zayıf olması, toplam verimin geçen aya göre %0,5 düşmesi ve kapasite kullanımının 0,6 puanlık kayıpla %77,9’a gerilemesi oldu. Geçtiğimiz hafta, Mart ayı toptan ticaret verileri, stok/sevkiyat oranının düşmesinden dolayı arz ve talep arasındaki dengesizliğin giderildiğini bir kez daha gösterdi.

Ancak, üreticilerin Nisan ayında baskı altında oldukları da açıkça ortada. Bölgesel araştırmalardan elde edilen erken sinyaller bunun en dip noktada olabileceğini gösteriyor: Şöyle ki, Mayıs Philly Fed anketi Ocak ayından bu yana; Empire State Kasım anketi de 2018'den beri en yüksek seviyelerine ulaştılar. Aynı hikayeyi güven endekslerinde de okuyabiliyoruz. Michigan Üniversitesi'nin Mayıs ayında tüketici duyarlılık endeksi geçen aya göre %5,3 seviyesine yükselerek Ocak 2004'ten bu yana en yüksek seviyesine ulaşmış oldu.

Öte yandan, Nisan NFIB küçük işletme iyimserliği anketi de Aralık 2018'den bu yana en iyi seviyesine ulaştı. Bununla birlikte, her iki ankete de verilen yanıtların büyük bir çoğunluğu, ABD-Çin ticaret düşmanlıklarının beklenmedik şekilde yeniden başlatılmasından önce alındı. Bu da sunu net bir şekilde gösteriyor: Muhtemel bir yumuşama yolda.

Asya, Ocak ayından bu yana en kötü haftasını %10 sürpriz ve %26 şokla geride bıraktı. Bu aynı zamanda Asya için altı haftalık sinyali negatif bölgeye geri döndürecek kadar kötü bir hafta idi. Daha da kötüsü, Nisan ayı genel verilerinin beklenenden çok daha kötü gelmesi ile Çin, şokların merkez üssü haline geldi. Gerçekten de o kadar kötü ki, Mart ayında görülen GSYİH düzeltici sıçramalarının geçerliliği konusunda şüphe uyandırdı. Bir önceki hafta, Nisan ayında ABD doları ihracatındaki geçen yıla oranla gerçekleşen %2,7'lik düşüş, volkan patlama öncesi sarsıntıları olarak görülebilir.

Bu hafta nisan ayında sanayi üretiminin geçen seneye kıyasla sadece %5,4 yükseldiğini ve aylık bazda standart sapma seviyesinin 2,6 puan altında hareket ettiğini öğrendik. Talep hareketliliklerine en duyarlı olarak düşünülebilecek Hong Kong ve Tayvan’da yatırım yapan şirketlerinde ise sadece %2,5’luk artış gözlemleyebildik. Perakende satış büyümesi geçen yıla göre %7,2'ye yavaşlayarak mevsimsel eğilimindeki standart sapma seviyesinin 1,8 altında hareket etti. Bu aynı zamanda yıllık bazda Mayıs 2003'ten bu yana görülen en düşük perakende satış büyümesiydi. Ardından, kentsel yatırım artışı Ocak-Nisan dönemindeki %6,3 seviyesinden Ocak-Mart dönemindeki %6,1 seviyesine geriledi. Her ne kadar bu veri aylık bazda trendin 1,5 standart sapma altında olsa da aylık yatırım verileri endüstriyel karlar gibi neyi ölçtüğü radikal bir şekilde değişen ve dolayısıyla da anlaması güç veriler arasına katıldı.

Avrupa da negatif bir hafta geçirdi ama %7 sürpriz ve %10 şok ile ilgi çekici bir durum yoktu. Genelde verilerin çoğu beklendiği gibi geldi: Euro bölgesi ithalat, ihracat, ticaret dengesi, endüstriyel üretim, inşaat çıktısı ve Avrupa yeni araç tescili hızla dikkatlerden uzaklaştı. Akıllarda kalan ise Almanya ve Euro bölgesi Mayıs ZEW anketlerinin, beklentilerdeki düşüşün devam ettiğini teyit etmesiydi.