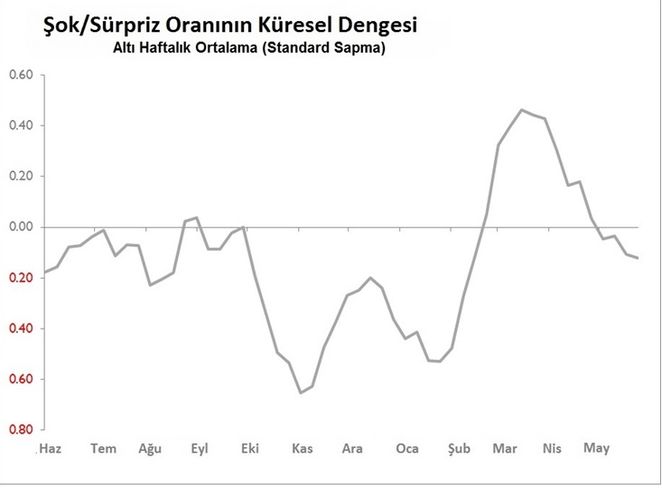

Global ekonomide haftalık şok ve sürprizler

Dünyanın ekonomik verileri %19'luk şok ve %19'luk sürpriz üreterek bu haftayı tamamladı. Hem ABD hem de Asya mütevazı derecede olumlu sonuçlar elde etti, ancak Avrupa haftayı oldukça olumsuz gelen sonuçlarla geride bıraktı ki bu da haftayı dengelemiş oldu. Küresel altı haftalık sinyal, sadece hafif bir şekilde negatif kalarak, aşağı yönde ilerlemeye devam etti.

ABD yoğun bir haftayı %24 şok ve %28 sürprizle olumlu bir şekilde geride bıraktı. Bu hafta önemli eriler vRdı Ma bunlar genelde beklentilere yakın geldi. Aslında, geçtiğimiz aya göre perakende satışlarda %0,5; sanayi üretiminde %0,4 ve TÜFE'de %0,1’lik artış, 7.449.000 Nisan ayı iş olanakları ve Haziran ayında Michigan Üniversitesi’nin yayınladığı Michigan tüketici duyarlılık endeksinin ilk okuması gibi en önemli göstergeler beklendiği gibi gerçekleşti.

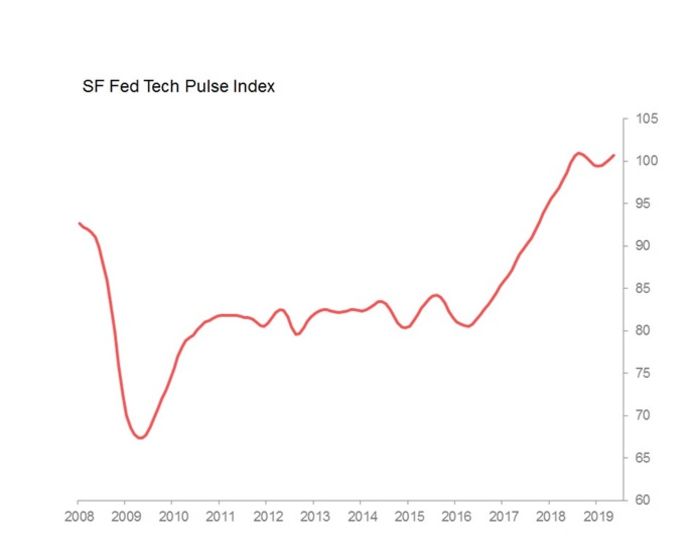

Daha ziyade, yeni takip etmeye başladığımız iki yeni degişken ilginç sonuçlar üretti. İlk olarak, Mayıs ayındaki San Francisco Fed Tech Pulse Endeksi, Temmuz 2018’den beri en keskin aylık kazancını üretti ve sektörün Eylül 2018 - Ocak 2019 arası yaşana yavaşlamadan çıkıldığını gösterdi.

Bununla birlikte, Şubat 2018'den bu yana en keskin aylık artışa neden olan Nisan ayındaki yük taşımacılığı hizmetleri endeksinden de, yılın başlarında görülen ılımlı bir düşüşün erken çıkışına işaret eden, benzer bir mesaj çıktı.

Birlikte ele alındığında, dördüncü çeyrekte açılan ve birinci çeyreğin aylık üretim ve satış verilerini yavaşlatan dengesizliğin iyileşme yolunda olduğu gözleniyor. Durum buysa tahvil piyasasının anlatacak şeyleri var demektir. 10 yıllık TIPS (enflasyona endeksli tahviller) ve10 yıllık sermaye risk primi ( 10 yıllık tahvil eksi TIPS faizleri) kriz sonrası periyodun en düşük seviyesinde.

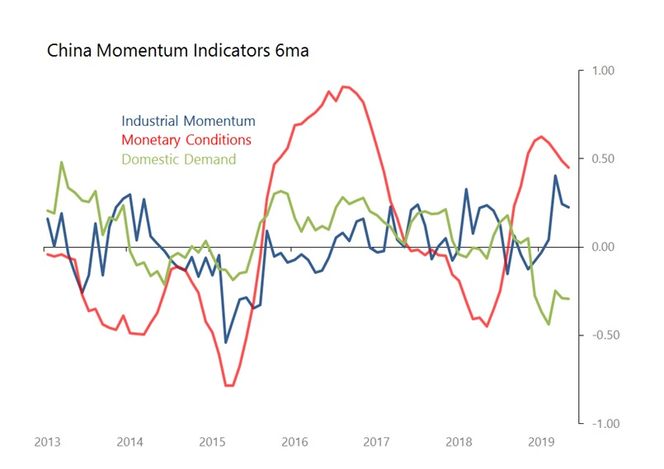

Asya ise %16 sürpriz ve yalnızca %11 şokla yoğun ama olumlu bir hafta geçirdi. Bu gelişmenin altı haftalık sinyale hiçbir etkisi olmadı ve negatif yönde kalmaya devam etti. İşin doğrusu, Çin Mayıs ayına ilişkin tüm önemli aylık verileri (ticaret, sanayi, yatırım, perakende satış, emlak, para, banka kredileri ve toplu finansmany, yabancı para rezervleri, TÜFE ve ÜFE) yayınladığı için haftanın baskın hikayesiydi. Bütün bu veri yağmuru maaşesef Çin ekonomisinin gidişatı ya da bunun geliştiği politik çerçeve hakkında aydınlatıcıydı. Hemen hemen tüm veriler beklentiler aralığında kalıyor.

Esas sürpriz ise Mayıs ayında gerçeklesen 41,7 milyar dolarlık ticaret fazlasıydı. Bu gelişme ihracat için beklenenden biraz daha iyi (geçen yıla göre %1,1 yukarıda ve 0.4 standart sapma üzerinde) ve beklenen ithalat iştahından biraz daha kötü (geçen yıla göre %8,5 aşağıda ve 0.6 standart sapma altında) oldu.

Başlı başına bunun etkisi çok az oldu. Hazırladığımız 6 aylık ivme göstergelerimin de gösterdiği gibi Çin'in hikayesi değişmedi: Net olarak iç talep dalgalanmaya ve sanayi ekonomisi kendi ayakları üzerinde durmaya devam ediyor. Bununla birlikte, parasal desteğin yarattığı uyarım bir kaç ay önce zirveye ulaştı ve bir daha bu seviyeyi yakalayamadı.

Avrupa’nın olumsuz haftası (%32 şok ve %16 sürpriz ile) büyük oranda İngiltere’deki Nisan ayı verilerinden kaynaklandı ve bu durum, ticaret ve sanayi verilerindeki son güçlenme şu anda aniden tersine çevrilmesi gereken Brexit öncesi stok artışı tarafından desteklendiğini ikna edici bir şekilde gösterdi. Sonuçlar oldukça çarpıcıydı: Nisan ayında sanayi üretimi, imalattaki %3,9’luk azalma ile, geçen aya göre %2,7 düştü (2002 Haziran ayından beri en kötü düşüş). Nisan ayındaki ithalat da mal ithalatındaki (büyük ölçüde AB'den yapılan ithalattaki %16,4’luk düşüşten kaynaklanan) %12,7’lik azalma ile birlikte geçen aya kıyasla %9,3 azaldı. Nisan inşaat çıktısı da hayal korıcıydı ve sadece senelik %2,4’lük artış gösterdi. Tüm bunlar, Nisan ayındaki GSYİH tahminindeki (geçen aya göre) %0,4’luk düşüşe katkıda bulundu.

Kanaatimizce stoklarla ilgili bu şokun durgunluğa dönüşüp dönüşmeyeceği, zayıflığın işgücü piyasalarına ve tüketici güvenine aktarılıp aktarılmadığına bağlıdır. Son 3 aydaki ortalama haftalık kazancın %3,3'e yükselmesi ve Mayıs ayındaki RICS konut fiyat dengesi Ekim 2018'den bu yana en düşük negatif seviyesine ulaşması, sinyallerin şu ana kadar iyi durumda olduğunu gösteriyor.