Global ekonomide haftalık şok ve sürprizler

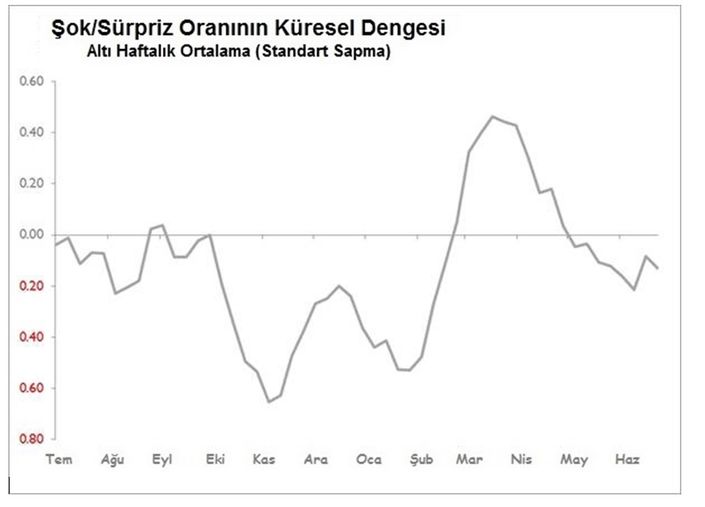

Avrupa’nın net-pozitif sonuçlar üreterek ABD ve Asya'daki bariz olumsuz sonuçları dengeleyen, %18 sürpriz ve %17 şokun oluştuğu neredeyse tarafsız bir haftayı geride bıraktık. Küresel altı haftalık sinyal çok az değişti ve kesirli olarak negatif kalmaya devam etti. Ekim 2018 ve Şubat 2019'un sonlarında görülen olumsuz veri akışının devamının gelmeyeceğini idrak etmek biraz zaman alabilir. Ancak dünyanın kaçınılmaz olarak resesyona gireceği hissiyatı artık veriler tarafından teyit edilmiyor.

Sadece 17 verinin izlendiği ABD için nispeten sessiz bir hafta geride kaldı diyebiliriz. Tek sürpriz, San Francisco Fed'in bilgi ve teknoloji yatırımı, bilgisayar ve yazılım tüketimi, bilgi ve teknoloji sektörü istihdamı ve üretim rakamları ile birlikte teknoloji sektörü ürünlerinin sevkiyatındaki eğilimleri özetleyen Haziran ayı Tech Pulse endeksinin açıklanan sonuçları oldu. Aynı zamanda, Haziran ayının sonuçları Temmuz 2018’den bu yana en güçlü aylık sıçramayı gösterdi. Asıl şok ise, NY Fed'in 12 aylık enflasyon beklentilerinin daha keskin bir yükseliş göstererek Mayıs ayında %2,45'ten Haziran ayında %2,67'ye yükselmesi oldu.

Beklenenden daha yüksek gelen enflasyon beklentileri, bu olgun iş döngüsünde, bir faiz indirimini haklı çıkarma temenni eden Jerome Powell için istenmeyen bir haber oldu. Bununla birlikte, geride bıraktığımız haftada, Haziran ayı TÜFE’nin geçen aya göre %0,1 ve çekirdek TÜFE’nin de %0,3 oranında artışları, her ne kadar beklentiler dahilinde kalmış olsa da, rakamların yüksek olduğunu gözlemledik.

45 verinin izlendiği Asya’da ise geçtiğimiz hafta %13 sürprize karşılık %22 şok meydana geldi. Bununla birlikte, önceki dört haftadaki net olumlu sonuçların ardından Asya'nın altı haftalık sinyali ikinci hafta da pozitif bölgede kalmış oldu. Muhtemelen haftanın en iyisi, Haziran ayında ihracatı geçen yıla kıyasla (ve tarihsel mevsim eğiliminin 0,1 standart sapması kadar altında kalarak) %1,3 azalmasına rağmen ithalatı da geçen yıla göre (ve tarihsel mevsim eğilimin 0,7 standart sapması kadar altında kalarak) %7,3 azalarak (geçen yıla göre %23 artışla) 51 milyar dolarlık ticaret fazlası veren Çin oldu. Ticaret rakamları dışında Haziran parasal veriler de şoklara rağmen iyi grlmeyi başardı. M2 geçen yıla göre %8,5, yeni banka kredileri Rmb 1.505 milyar ve toplam fonlama Rmb 2.200 milyar arttı. Hepsi beklentiler dahilindeydi. Çin ekonomisin zor durumda olduğunu düşünenler için bu durumun emareleri açıkçası Haziran ayında ortaya çıkmadı.

Yayınlanan bütün verilerinin yatırım harcamalarında keskin bir düşüşün olabileceğine işaret eden Japonya’da ise çok zor bir hafta geride kaldı. Yurtiçi özel sektör siparişlerindeki geçen aya kıyasla %8 azalma (ihracatta sadece %0,8), toplamda ise geçen aya göre %7,7 ve geçen yıla göre %3,7’lik azalmanın gerçekleştiği bu hafta, Mayıs ayındaki makine siparişlerinde aslında en belirgin olanıydı. Bunun akabinde ise Haziran ayındaki makine araçları siparişlerinin geçen yıla kıyasla (tarihi mevsimsel eğilimin 2,1 standart sapması kadar aşağı yönde hareketi ile) en az %38 azaldığı haberi geldi. Yine de evdeki hesap oldukça kötü: Şöyle ki, yurtiçi siparişler (eğilimin 2,8 standart sapması kadar altında kalarak) geçen yıla göre %40,3 azalırken yurtdışı siparişlerde (ancak sadece eğilimin 0,6 standart sapması kadar aşağısında kalarak) %36,4 düşüş gösterdi. Bu düşen yaıtım konteksi dahilinde banka kredıilerindeki geçen seneye göre %2,4 (Mayıs ayında %2,8’di) yavaşlamyı anlamak çok daha kolay oluyor. Ayrıca bu durum, hem M2 hem de M3'ün aylık hareketleri tarihsel mevsimsel eğiliminin 2 standart sapması kadar altında kalarak para büyümesinde yavaşlamaya yol açtı.

%36 sürprize karşın sadece 12 şok verisi ile Mayıs ayının sonundan bu yana Avrupa en iyi haftasını geride bıraktı. Bununla birlikte, önceki beş haftanın verilerinin dinmeyen sefaleti, altı haftalık sinyali tamamen olumsuz seviyede kalmasına sebep oluyor. Geçen aya kıyasla %2,1’lik artış ile çoğunlukla Fransa tarafından desteklenen, ancak İtalya’nın da %0,9’luk katkı sağladığı Avrupa bölgesi sanayi üretiminin geçen aya göre %0,9 artması (Ocak ayından bu yana ilk olumlu ay), sürprizlerin çoğunu sağlayan ticaret ve sanayi verilerinin Mayıs ayı için oldukça iyi gelmesine sebep oldu. Tabi Fransa’nın gösterdiği geçen aya kıyasla %2,1’lik bu artış aynı zamanda endişeleri de beraberinde getiriyor: Şöyle ki, geçtiğimiz hafta Fransız ihracatındaki %12,4'lük sürpriz artışı rapor etmiş, ancak bu beklenmeyen artışın büyük ölçüde silah ihracatının iki katına çıkması sonucu olduğu konusunda da uyarmıştık. Bununla birlikte, aynı sektörün Mayıs ayındaki sanayi üretimi verilerini etkilemesi de söz konusu olmuş olabilir.