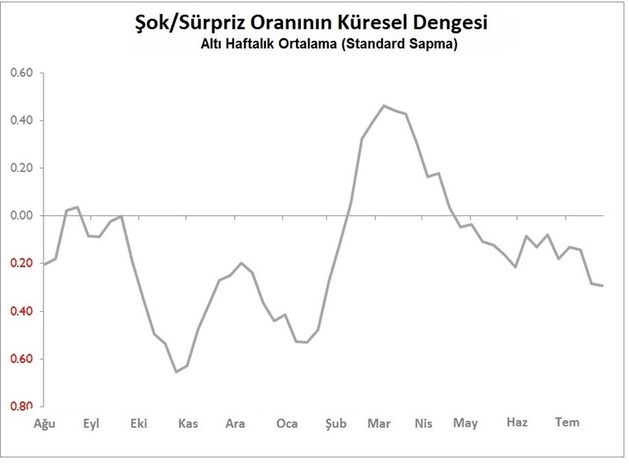

Global Ekonomide Haftalık Şok ve Sürprizler (23 Ağustos'ta biten hafta)

Örneklem sayısı azaldıkça sinyal daha az güvenilir hale gelir. Bu hafta sadece 49 veri izleyebildik ki bu yıllardır en seyrek haftalık sonuç setiydi. Bu haftayı %27 sürpriz ve %18 şok ile net olumlu bir şekilde geride bıraktık. Bu durum ne küresel ekonominin durumu konusunda ikna etmekte ne de altı haftalık sinyalde nispeten az ağırlık taşımaktadır. Altı haftalık sinyal biraz negatif seviyede kaldı ve her hafta ayni noktada kümelendiği için bu hafta biraz daha aşağı seviyelere indi.

ABD’den gelen ve oldukça az olan 9 veri bizlere %3 sürpriz ve %2 şok meydana geldiğini gösterdi. İki şokun ikisi de Markit’in PMI’lerinden geldi (imalat 0,5 puanlık azalışla 49,9 seviyesine; hizmetler ise 2,1 puanlık düşüşle 50,9 seviyesine geriledi), ancak ISM'nin karar vermeden önce daha güvenilir göstergelerini beklemek belki de daha iyi olacaktır. Ancak, ISM'yi beklerken, Markit'in hizmet PMI hizmetlerinin son beş ayın her biri için ve son 12 raporun dokuzu için yayınlanan fikir birliğinden saptığını belirtmekte fayda var. Bu duruma benzer bir örnek yine Markit Euro bölgesi servis PMI rakamlarından geliyor. Dünyadaki piyasa anketlerine katılan ekonomistlerin, sadece bu serideki ekonomik oynaklığı ölçmeyi imkansız bulmuş olmaları istatistiksel olarak olası değildir. Ne de olsa ekonomistler, oynaklığı diğer her bilgi kaynağı için yönetmektedirler.

Asya, %26 sürpriz ve %18 şok ile yarı saygın bir 27 verilik bülteni yönetmeyi başardı (art arda ikinci net pozitif haber haftası). Kuzeydoğu Asya’nın çoğu ciddi politik zorluklarla karşı karşıya: çin ABD ile ilişkileri konusuna kafa yormakta; Japonya ve Güney Kore, normalden ve gereğinden fazla birbirlerini kızdırmayı başardılar; Hong Kong’un politik korku şovu havaalanını kapatma noktasına kadar ilerledi. Bu coğrafyada, yalnızca dışlanmış ülke olan Tayvan, siyasi olarak genellikle meydan okunmayan tek ülke durumunda. Bunun sebebi belki de ekonomisinin konsensusdan daha iyi performans gösteren ekonomi olmasıdır. Bu hafta, sanayi üretimi Temmuz ayı rakamları açıklandı ve yıllık %3 artarak aylık artış kaydetmiş oldu (mevsimsel tarihi eğiliminin 1,1 standart sapması üzerinde), ihracat siparişleri geçen seneye göre sadece %3 düştü (1,2 standart sapma kadar yukarıda) ve toptan satışlar geçen yıla kıyasla %1 arttı (1,9 standart sapma kadar yukarıda). Ayrıca, 17,55 milyar dolarlık ikinci çeyrek cari fazla vermesi de beklenenden biraz daha yüksek bir gelişmeydi. Bununla birlikte, perakende satışları Temmuz ayında bir önceki yılın aynı dönemine göre %6,7 arttı (trend bantının üst kısmına yakın) ve işsizlik oranı sadece %3,82'ye yükseldi. 68 binlik istihdam yaratılırken, işsizlikte sadece 4 bin arttı.

Buna karşılık Japonya, süpermarket satışlarındaki yıllık %10,9’luk düşüş; market satışlarında %0,6’lik düşüş; ve ihracatın geçen seneye göre %1,6’lik azalması ve ithalatın yıllık %1,2 düşüşünün meydana getirdiği 250 milyar Yuan’lık ticaret açığı ile Asya şoklarının ana sebebiydi.

Avrupa ise bu hafta %3 sürpriz ve %2 şokla yalnızca 13 veri üretti. Bunlardan göze batan ikisi CBI'sının İngiliz ekonomisi ile ilgili verilerinden geldi. Birincisi sanayi siparişlerinin Temmuz ayında eksi 34 olan değerinin Ağustos ayında eksi 13’e yükselmesi oldu (%15’i normalden daha iyi fakat %28 daha kötü siiparişler raporladı). Bu sürpriz, CBI’nın Ağustos ayında Aralık 2008’den bu yana en kötü seviyesi olan net eksi 49’a düştüğü perakende satışların neticesinde dengelendi. CBI, açıkça Brexit’i suçlamaktan çekindi ama bunun en iyi açıklama olduğuna dair şüphe yok.