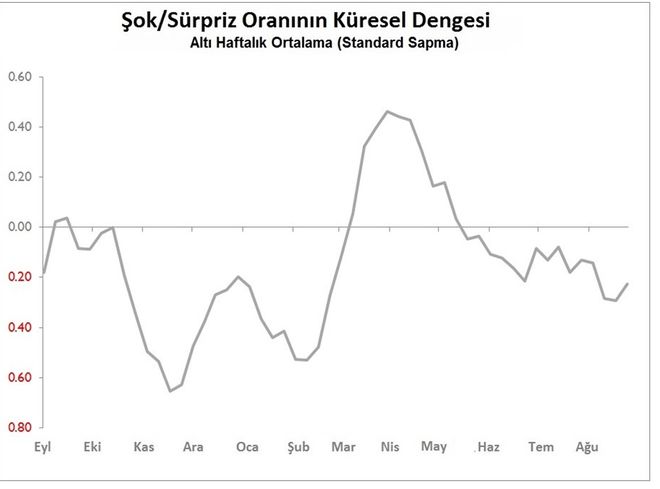

Global Ekonomide Haftalık Şok ve Sürprizler (30 Ağustos'ta biten hafta)

Geçtiğimiz haftanın veri azlığından sonra bu hafta, yayınlanan 115 veri ile %23 şok (ve hayal kırıklığı) ve %21 sürpriz meydana geldi. Hem ABD hem de Avrupa dengelenmiş sonuçlar gösterdi. Asya ise neredeyse tamamı Avustralya’dan gelen kötü sonuçlara bağlı olarak ılımlı bir olumsuzluk yaşadı. Küresel altı haftalık sinyal mütevazı negatif bölgede kalmaya devam ediyor. ABD-Çin ticaretinin en son ve en ciddi turu neticesinde güven göstergelerinin çökmesine rağmen, önümüzdeki birkaç hafta içinde sinyalin yukarı doğru tırmanma olasılığı var.

Bu hafta ABD'nin verileri %29 şok ve sürpriz ile eşit bir şekilde geldi. Genel olarak Ağustos ayındaki bölgesel sanayi araştırmaları, Temmuz’un şok edici zayıflığından sonra yüzleri güldürmeyi başardı; Şikago İş Barometresi, Richmond Fed imalat endeksi ve Dallas Fed imalat endeksi, yalnızca çok marjinal olarak olumlu seviyelere geldi. Buna ek olarak, Temmuz ayında dayanıklı tüketim malları siparişleri geçtiğimiz aya göre %2,1 artarken sermaye malı emirleri (varsayılan savunma ve uçak dışı) beklentilerin üzerinde %0,4 arttı.

Bununla birlikte, ABD verilerinin asıl özelliği, ayın ikinci yarısında çok büyük bir güven bozukluğunun meydana gelmesi oldu. Konferans Kurulu tüketici güven anketindeki hafif düşüş (anketin kapanış tarihi 16 Ağustos) Temmuz’un şaşırtıcı güçlü sonuçlarına göre daha iyi görünüyor. Bununla birlikte Michigan Üniversitesi’nin tüketici hassasiyet endeksi Aralık 2012’den beri en keskin düşüşünü yaşadı (Ağustos 2016’dan beri de en tatsız seviye).

Michigan Üniversitesi hikayesi de bize açıkça gösterdi ki, endeksin 92,1’den 89,8 seviyesine gerilemesine sebep olan durum ayın sonlarına doğru meydana geldi (16-30 Ağustos arası).Buna ek olarak, ayın sonlarında State Street küresel yatırımcı güven göstergesi de, ABD bileşeninin aylık %9,7 azalmasıyla 72,5 seviyesine gerilemesi ile birlikte bizlere aynı durumu gösterdi (Avrupa’ya kıyasla 16,5 puan ve Asya’ya kıyasla 16,7 puan daha az).

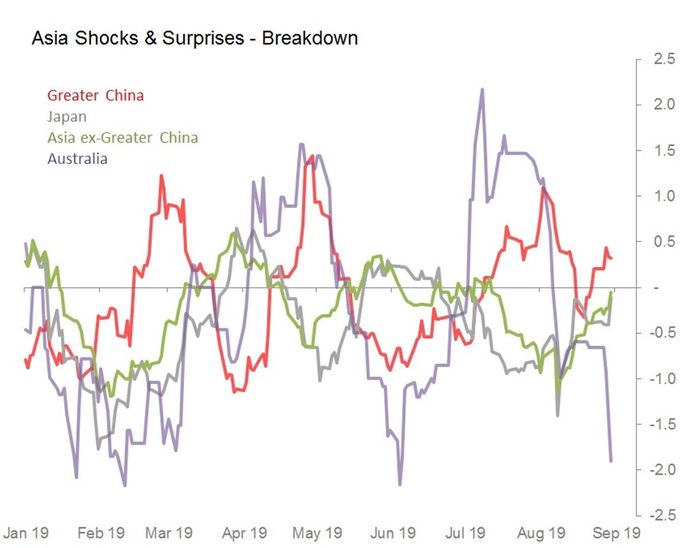

43 verinin yayınlandığı Asya’da geçtiğimiz hafta %14 sürpriz ve %19 şok ile tamamlandı. Manşet aslında biraz yanıltıcı çünkü Avustralya Asya’nın şoklarının çoğunu üretti. Diğer taraftan Japonya, Japonya dışı Asya ve Çin net olumlu rakamlar üretti. Grafikte görüldüğü gibi, Büyük Çin (çoğunlukla Tayvan sayesinde ve Hong Kong’a rağmen) olumlu bölgeye girdi ve çok yakında Japonya ve diğer Asya ülkeleri de onlara dahil olacak gibi görünüyor. Bununla birlikte, Avustralya'nın verilerinin son birkaç hafta boyunca çok keskin bir şekilde negatife dönüştüğünü belirtmekte de fayda var.

Bu arada, Asya'nın verilerinde göze çarpan bir başka özellik ise Haziran ayındaki sanayi verilerinde kaydedilen şok zayıflığının Temmuz ayında tersine dönmesi oldu. Japonya'da, Temmuz ayı sanayi üretimi aylık %1,3 ve yıllık %0,7 arttı (tarihi mevsimsel eğilim beklentisinin 1,7 standart sapması üzerinde); Güney Kore'nin imalat üretimi yıllık % 0,8 arttı (eğilimin 0,9 standart sapması kadar üzerinde); Singapur’un üretimi geçen yıla göre %0,4 düştü (ancak aylık hareketinin 1,9 standart sapması kadar üstünde yer aldı); ve bir önceki hafta Tayvan’ın Temmuz ayı üretimi geçen yıla göre %3 arttı (eğilimin 1,1 standart sapması üzerinde).

Geçtiğimiz hafta Avrupa için, güven göstergelerinin hakim olduğu bir haftaydı: ancak eşit şekilde meydana gelen %17’ lik şok ve sürprizler ikna edici değildi.

Fakat hastalıklı bir durum var: Güvenin sabit kaldığını gösteren her sinyalin altında hasar olduğunu bildiren bir endeks vardı. Böylece, Avro Bölgesi'nin Ağustos ayı büyümeyi takip eden Ekonomik Hassasiyet Endeksi 0,4 puanlık artış ile 103,1 seviyesine yükseldi (imalat güven endeksinin 1,5 puan artması ile eksi 5,9 seviyesine gelmesinin etkisi oldu). Bununla birlikte, İtalya'nın tüketici güven endeksi beklenmedik ve mütevazi bir şekilde 1,4 puan düşüş gostererek 111,9 seviyesine geriledi. Ancak Almanya’nın Ifo anketi tam bir felaketti. İş iklimi göstergesi 2012’den beri en düşük seviyesine ulaştı. Son olarak, İngiltere'de Ağustos GFK, şaşırtıcı tüketici rehavetini Brexit'in nihai yaklaşımının kırmaya başladığını gösterdi. Anketin tüketici güven endeksi 3 puanlık azalma ile eksi 14’e geriledi (Ocak ayından beri en kötü seviye). Aynı zamanda Lloyd’un İş Barometresi 12 puan düşerek 1 seviyesine geriledi (Aralık 2011’den beri en kötü seviye).