Global Ekonomide Haftalık Şok ve Sürprizler (4 Ekim'de biten hafta)

#resim#24539#

{kind=link}

- Haftalık karar: %14 sürprize ve %15 şok ile açıkça olumsuz geldi.

- Küresel 6 haftalık sinyal: Düşmesine rağmen üçüncü hafta için olumlu bir seviyede kaldı.

- Bölgelere göre hafta: ABD oldukça negatif; Asya marjinal olarak olumsuz; Avrupa güçlü ve pozitif.

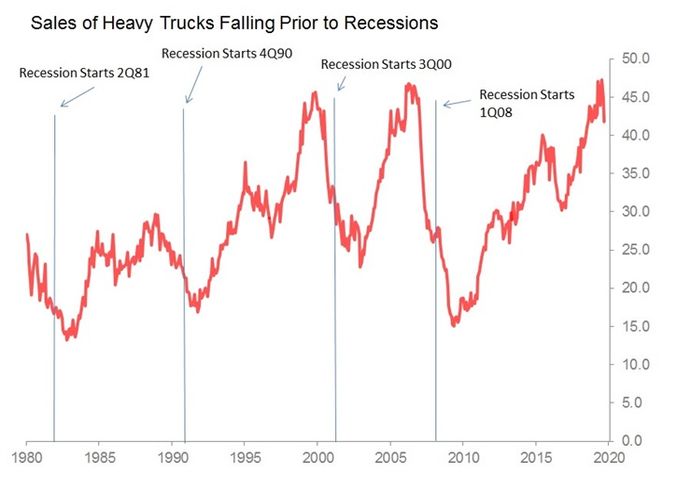

- Göze çarpan: ABD’deki ağır taşıt satışlarında ve ISM imalat ve imalat dışı endekslerinde gerçekten endişe verici zayıflık.

ABD, son altı haftada ilk defa önemli şoklar (%22) ve çok az sürpriz (%4) üretti. Bu durum altı haftalık sinyali bastırmasına rağmen yine de sinyal pozitif bölgede kaldı. Bununla birlikte, bu hafta öne çıkan asıl gelişme ekonomistlerin moralini bozacak kadar şok sayısının gelmesi değildi. En az bariz olandan başlarsak, Eylül ayı ağır taşıt satışlarındaki aylık %6,9’luk düşüş ile birlikte satışların Temmuz 2018’den beri en düşük seviyesine gerilemesi dikkat çekiciydi. Her ne kadar bu satışlardaki düşüş ekonomideki sıkıntıların tümü olmasa da, 1980'den beri her ekonomik durgunluk öncesi bu durum meydana geldi. Eylül ayının düşüşü yalnızca çarpıcı değildi, aynı zamanda 2000/2001 yıllarındaki durgunluklardan ve 2008 yılında başlayan büyük durgunluktan önce çöken zirve/plato’dan hemen sonra meydana gelmesi dikkat çekiciydi. Önümüzdeki ayların sonuçlarının çok yakından izlenmesi gerekiyor.

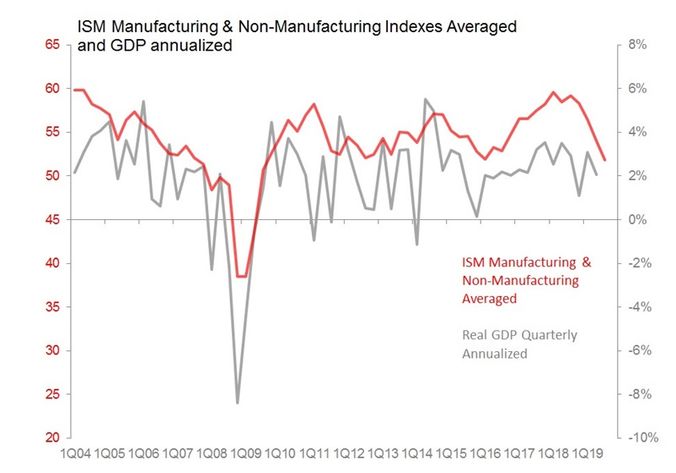

Son zamanlarda ağır taşıt satışları ISM’nin imalat ve imalat dışı endeksleri kadar geniş çapta takip edilmiyor. Eylül’ün sonuçları gerçekten de kötüydü: İmalat endeksi 1,3 puanlık düşüşle Haziran 2009’dan beri en kötü seviyesine (47,8) geriledi. İmalat dışı endeksi ise 3,8 puan azalarak 52,6’ya düştü (Haziran 2012’den beri en düşük seviye).

Endeks henüz durgunluk bölgesinde değil, ancak bir yavaşlamanın geldiği konusunda bizleri uyarıyor.

Bu verinin benzerleriyle ortak yanı ABD-Çin ticaret savaşından etkilendiği düşünülenler arasında olması. Nitekim, dünyanın herhangi bir yerinde, ticaret anlaşmazlığının kötü etkisine atfedilmeyen herhangi bir veri bulunmamaktadır (Çin ekonomisinin yavaşlaması; Alman ekonomisinin durgunluğa gireceğini gösteren bir takım ipuçlarının olması; Avrupa Bölgesi'nin faiz oranları ve parasal genişleme ihtiyacı)

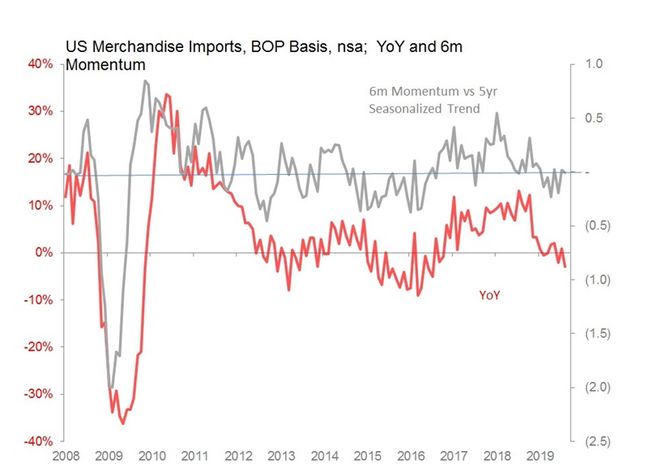

Birbirinden ayrı birçok ekonomik ve finansal rahatsızlığı ABD-Çin ticaret ilişkisinin bozulmasına bağlamak olayları basit indirmemizi sağlarken ve de Occam Razor çekiciliğini de gözler önüne seriyor. Ancak diğer yandan ABD ticaret toplamlarında, ithalat veya ihracatta bir çöküş görülmüyor. Ve ABD’nin ithalat talebindeki meydana gelebilecek bir çöküş, şu anda dünyadaki tüm ekonomik sorunların ticaret savaşına atfedilebilmesi için en az ihtiyaç duyulan şey. Bununla birlikte bu hafta yayınlanan Ağustos ticaret verileri (mevsimsellikten arındırılmış) aylık ithalatın %0,5 ve ihracatın %0,2 arttığını bizlere gösterdi.

Ağustos ayının mevsimsellikten arındırılmış mal ithalatında yıllık %2,9’luk düşüş meydana geldi, ancak:

- Bu, Kasım ayına kadar verilerden elde edilecek zorlu bir karşılaştırma tabanına karşıydı.

- Buna rağmen, ithalattaki düşüş 2015 ve 2016 yıllarında süren negatif rakamlarla karşılaştırıldığında ılımlıydı.

- Şimdiye kadar 5 yıllık mevsimsellik ortalamasının altında sürekli bir kırılma yaşanmadı.

Kısacası, ABD-Çin ticaret / yatırım mücadelesi dünya ekonomisine kesinlikle yardımcı olmamakla birlikte, Occam’s Razor’a karşı direnilmeli ve bunun tek başına dünyadaki ekonomik sorunlarının kaynağı olmadığını fark etmeliyiz. Çin'in, Almanya ve Avrupa bölgesinin ekonomik sorunları var; Japonya ise ekonomik sorun yaşamaya devam ediyor. Bahsettiğim her durumda da uzun süredir sorunları devam eden, sistemsel ve bazı durumlarda anlaşılamayan gelişmeler meydana gelmektedir.

Asya, ürettiği %13’lük şok ve %16’lık sürprizle, üçüncü hafta için düşük ve olumsuz bir yol izlemeye devam ediyor. Altı haftalık sinyal negatif bölgeye biraz daha yaklaştı. Ancak bütün bu gelişmeler düşük etkili ve bu süreçte yeni eğilim, tehdit veya fırsatları belirlemek zor. Şoklardan bazıları açıkça anormal koşullara verilen tepkilerden kaynaklandı:

Japonya'nın tüketici güven endeksi aylık %4’lük düşüş ile Haziran 2011'den bu yana en zayıf seviyesine geriledi. Ancak, ana vergilendirmenin dayanıklı tüketim malları satın alma istekliliğinde aylık %11'lik bir düşüş olduğu için, bu durumu Ekim ayındaki satış vergilerindeki yükselişe bağlayabiliriz (yıllık %2’lik artış ile Ağustos’un perakende satışlarına yardımcı olmasına rağmen).

Hong Kong’da Ağustos ayı perakende satışlarında yıllık %23’lük düşüş meydana geldi. Mücevher ve saat satışlarındaki %47,4’lük düşüş aslında politik sıkıntıların sonuçları arasında bizi en az rahatsız edeneler listesinde olmalı. Böyle bir ortamda Çin’den hangi akli başında insan Hong Kong’a saat ve mücevher almaya gelir?

Olumlu sinyallere gelince, Çin'in imalat PMI'lerinin her ikisi de gerginliğin hafifçe gevşediğini bizlere gösteriyor. CFLP PMI'nin 0,3 puan artarak Nisan ayından bu yana en az kötü seviyesi olan 49,8'e yükseldiğini ve Caixin PMI'nin 1 puan artarak Şubat 2018’den bu yana zayıf genişlemesini göstererek 51,4'e yükseldiğini gözlemledik.

Asya'nın geri kalanında en büyük sürprizler Güney Kore'den geldi. Güney Kore’de Ağustos ayı perakende satış endeksi aylık %3,9’luk, hizmetler endeksinde ise aylık %1,2’lik artış gösterdi. Yurtiçi sinyallerindeki bu beklenmeyen durum, Güney Kore'nin tüketici güven endeksindeki bir önceki haftanın şaşırtıcı iyileşmesini Haziran ayının en yüksek seviyesine yansıttığını bizlere gösteriyor.

Son olarak Avrupa %22 sürprize karşılık sadece %8 şok üretti ve Avrupa’nın altı haftalık sinyali en yüksek seviyesine ulaştı (En son Nisan ayında bu seviyeyi görmüştü). Kutlamalar abartılmamalı. Sonuçta 8 sürprizden 3’ü enflasyonun beklentinin altında gelmesinden kaynaklandı. Her ne kadar bunlar pozitif sürprizler olarak görünseler de eminim AMB bunları olumlu veriler olarak görmüyordur. Haksız da değil. Yine de, Avrupa Bölgesi Ağustos ayı ÜFE’sinde (yıllık %0,8’lik düşüş), Almanya’nın Eylül ayı TÜFE’sinde (yıllık %1,2’lik artış) ve İtalya’nın Eylül ayı TÜFE’sinde (yıllık %0,3’luk artış) sürprizler yaşandı.

Dahası, diğer sürprizlerden ikisine dikkatle yaklaşmakta fayda var: Ağustos ayında Avrupa bölgesi işsizlik oranı beklenmedik şekilde 0,1 puan azalarak %7,4'e düştü (Ağırlıklı olarak İtalya'daki işsizlik oranının 0,3 puan düşerek %9,5 seviyesine gerilemesinin etkisi var). Fakat İtalya'nın oranındaki düşüş istatistiksel bir rakamdan ibaret, çünkü her ne kadar işsiz sayısı 37 bin kişi azalsa da istihdam edilenlerin sayısı 23 bin kişi azaldı. Bu rakam aktif olmayan kişi sayısında 59 bin artış ile 4.378 milyon olmasından kaynaklandı.

Bununla birlikte, Almanya’nın Ağustos ayı perakende satış hacminde gerçeklesen aylık %0,5’lik ve yıllık %3,2’lik artış en azından olumlu bir sürprizdi. Buna ek olarak Temmuz ayında şok eden %2,2’lik düşüş de daha az tehditkar %0,8’e revize edildi. Bu, bu yıl Almanya'nın verilerinin düzenli bir özelliği haline geldi: başlangıçta şok edici sonuçlar, takip eden ayda sessiz bir şekilde normale yaklaşma eğilimi gösteriyor. Bu durum belki de manşetlerde Almanya'nın zayıflığının abartıldığının bir göstergesi.