TL neden negatif ayrışıyor?

TL son 10 gündür emsallerinden belirgin şekilde negatif, ayrışıyor. Üstelik de küresel piyasalar oldukça iyi giderken, ABD 10 yıllıklar sakin seyrederken. Tek bir sebep aramak yerine artan stresin sebeplerine bakarsak...Enflasyon maalesef aşağı gelmekte oldukça inatçı ve görünümü bozuk. Bu son kur hareketi ile risk bir tur daha yükselmiş durumda. Cari açık yeni gündem maddemiz olacak ve muhtemelen piyasa beklentileri birkaç milyar dolar yukarı revize edilecek. Moody’s haberi sonrası o sabaha kurda sakin başlamamızla birlikte çıkan tüm raporlarda etkisi olmaz yorumu da son derece yanıltıcı, etkisi olacaktır. Çünkü notunuzun bir kademe düşmesi dış fonlama maliyetinize 40/50 baz puan eklemekte. Bunlara ek olarak piyasada dolaşan söylentiler yeniden Halkbanka dönmüş durumda. Dış politikamızda sakin bir seyir yok ve jeopolitik gelişmelerin yarattığı stres devam ediyor. Bu sebeplerin her biri tek tek değerlendirildiğinde yetersiz/bilindik/yeni bir şey değil gibi gözükse de bir araya getirdiğinizde “piyasada risk çok arttı, biraz uzak duralım” görüşünün özellikle bono tarafına satış getirmesi şaşırtıcı olmamalı.

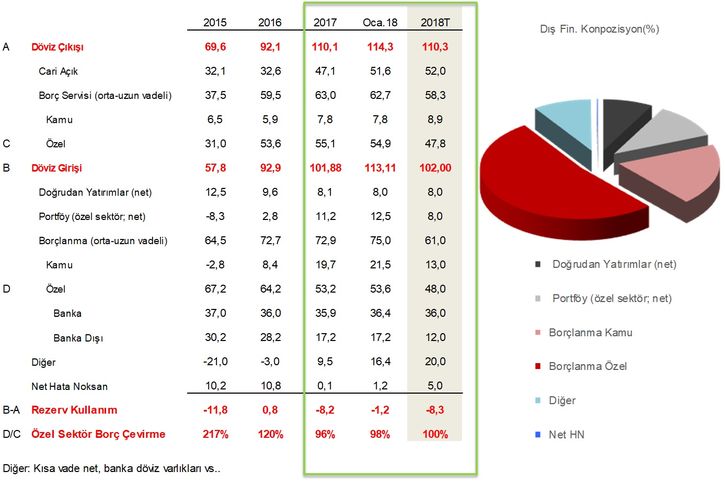

Moody’s'in Türkiye’nin notunu kırmasındaki “dış finansman riskinin arttığı” cümlesini azımsamamakta fayda var. Rakamsal bakalım. Dış borçlanmanıza temel oluşuran faiz Libor+spread ‘den oluşmakta. Libor faizi son 2/3 aydır %1.50 den %2’ye hızla yükselmiş durumda (ABD’deki süreçten dolayı). Dış faktör aleyhinize. Özel sektör borcunun özellikle Çin ve TR gibi ülkelerde son 6/7 yıldır muazzam arttığına dair dış basında sayfa sayfa yazılar çıkmakta. Ki bu da doğru. Türkiye’nin özel sektör dış borcu son 6/7 yıldır çok hızla artıyor. GSYH’ye oransal %20’lerden %32’lere fırlamış durumda. Liborun ve global faizlerin sakin kaldığı bir dönemde hiç sorun değil bu. Fakat liborun bu denli hızlı arttığı dünyada, küresel faizin artacağı bir ortama girdiğimiz bu dönemde, TR çok daha yüksek bir finansman ihtiyacı ile 2018’i geçirmek durumunda. Sorun dış borcunuzu çevirmeniz değil. Dış borcunuzu geçmiş dönemlere kıyasla çok daha maliyetli çevirmek durumunda oluşunuz. Özel sektör dış borç çevirme rasyoları 12 aylık kümüle iyi gitmiyor. Kaldı ki sadece yükselen Libor değil, borçlanma maliyetinize baz oluşturan diğer kalem ülke risk primi (spread) de yükseliyor. Neden? Dış politik gelişmelerin yanısıra makro tarafta da, enflasyon trendiniz belirgin şekilde bozulmuş durumda bir de buna cari açık sorununuz eklenecek 2018’de. Ve piyasa cari açık konusunu halen azımsar gibi gözüküyor. Bu yıl bulmanız gereken döviz miktarı aşağıdaki tabloda da göreceğiniz üzere 220 mlr usd. 50 mlr usd cari açık + ödemeniz gereken kısa ve uzun vadeli dış borcunuz 170 mlr usd. (Ya da aşağıdaki tabloda olduğu hali ile 50 mlr usd cari açık+ 60 mlr usd orta uzun vadeli dış borç ödemesi + 110 mlr usd kısa vadeli dış borç = 220 mlr usd)

Şu demek: 2018 yılında, 220 mlr usd ihtiyacınıza karşılık 215 mlr usd çekebilirseniz çünkü borçlanma maliyetli olmuştur istediğiniz kadar borçlanamıyorsunuz, bu durumda 220-215=5, açıkta kaldığınız 5 mlr usd’yi TCMB döviz rezervinden karşıılarsınız. Bu durumda da döviz arzında sorun yaşandığından TL değer kaybeder. Bu sebepten, Moodys’in bahsettiği dış finansman riskini azımsamamakta fayda var. Bu 2018 ve 2019’da, tüm özel sektör borcu çok hızlı artmış ülkeler için geçerli bir durum.

Özetle dış borçlanmanıza temel oluşturan 3 faktör de sizin aleyhine: Libor+spread ve borca baz oluşturan miktarın yüksekliği. Bunların yanına enflasyon ve dış politika ve piyasadaki söylentiler gibi birkaç risk daha eklenince yatırımcı çekmeniz yani para çekmeniz zorlanmakta.TL değer kaybetmekte. Enflasyon hikayesi de daha da tehlikeye girmekte. Bundan sonraki 1.5 yıl da tüm konsantrasyon seçimlere dönecek, büyüme teşvikleri dışında çok bir adım da beklememek gerek. Özetle, bahsi geçen konularda ilerleme sağlayamaz ve dahası bu yıl enflasyonu tek haneye düşüremez isek bizi çok daha yüksek bir risk primi bekliyor. Bono piyasası da bunu fiyatlıyor muhtemelen. Ayrışmamızın sebebi bunlar.