1,5 yıl sonra gelen faiz indirimi

-

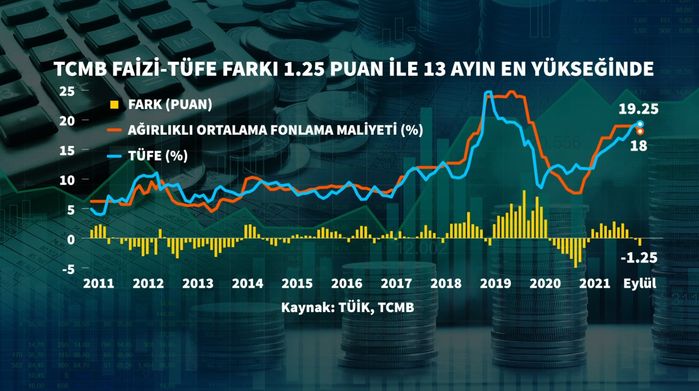

Türkiye Cumhuriyet Merkez Bankası (TCMB) politika faizini 100 baz puan indirerek yüzde 18 seviyesine çekti. Böylelikle 1,5 yıl sonra ilk faiz indirim kararı gelmiş oldu. Piyasanın beklentisi faizlerin yüzde 19 seviyesinde tutulacağı yönündeydi. Karar metninde çekirdek enflasyon gelişmelerinin değerlendirildiği ifade edildi. Metinden faizin enflasyon üzerinde belirleneceği olmak üzere sıkı duruş taahhüdü veren ifadeler çıkarıldı.

Türkiye Cumhuriyet Merkez Bankası (TCMB) politika faizini yüzde 18'e çekti.

Bloomberg HT anketine göre piyasanın beklentisi politika faizinin yüzde 19'da sabit bırakılacağı yönündeydi.

Bunun yanında sadece bir kurum politika faizinde 100 baz puanlık indirim beklediğini belirtmişti.

TCMB'nin karar metninde çekirdek enflasyona ilişkin gelişmelerin değerlendirildiği ifade edilirken, metinden "kararlı sıkı duruş" ifadesi de çıkarıldı. Karar metninde sıkı duruş taahhüdü veren ifadelerin de yer almadığı görüldü.

"Parasal duruşun sıkılığı ticari kredilerde daraltıcı etki yapmaya başladı"

Karar metninde enflasyonda son dönemde gözlenen yükselişte; gıda ve ithalat fiyatlarındaki artışlar ile tedarik süreçlerindeki aksaklıklar gibi arz yönlü unsurların, yönetilen/yönlendirilen fiyatlardaki artışların ve açılmaya bağlı talep gelişmelerinin etkili olduğu belirtildi.

TCMB metinde bu etkilerin arızi unsurlardan kaynaklı olduğunun değerlendirildiğini söyledi.

Diğer taraftan, güçlü parasal sıkılaştırmanın krediler ve iç talep üzerindeki yavaşlatıcı etkileri devam ettiğini vurgulayan TCMB parasal duruşun sıkılığının ticari kredilerde öngörülenin ötesinde daraltıcı etki yapmaya başladığını vurguladı. Bunun yanında, bireysel kredilerin ılımlı seyre dönmesi için makroihtiyati politika çerçevesinin güçlendirildiği de eklendi.

Metinde çekirdek enflasyon vurgusu

Toplantı öncesinde çekirdek enflasyona vurgu yapan söylem değişikliğinin karar metnine yansıdığı da görüldü.

TCMB, para politikasının etkileyebildiği talep unsurlarının, çekirdek enflasyon gelişmelerinin ve arz şoklarının yarattığı etkilerin ayrıştırılmasına yönelik analizleri değerlendirdiğini belirtti.

Bu çerçevede para politikası duruşunda güncellemeye ihtiyaç bulunduğu değerlendirmesi yapıldığı ve faizde indirim yapılmasına karar verildiği ifade edildi.

Sıkı duruş taahhüdü veren ifadeler yer almadı

Karar metninde faizin enflasyon üzerinde belirleneceği ve kararlı sıkı duruş uygulanacağı ifadeleri yer almadı.

TCMB'nin, fiyat istikrarı temel amacı doğrultusunda enflasyonda kalıcı düşüşe işaret eden güçlü göstergeler oluşana ve orta vadeli yüzde 5 hedefine ulaşıncaya kadar elindeki tüm araçları kararlılıkla kullanmaya devam edeceği ifade edildi.

Fiyatlar genel düzeyinde sağlanacak istikrarın, ülke risk primlerindeki düşüş, ters para ikamesinin ve döviz rezervlerindeki artış eğiliminin sürmesi ve finansman maliyetlerinin kalıcı olarak gerilemesi yoluyla makroekonomik istikrarı ve finansal istikrarı olumlu etkileyeceği de belirtildi.

Böylelikle, yatırım, üretim ve istihdam artışının sağlıklı ve sürdürülebilir bir şekilde devamı için uygun zemin oluşacağı söylendi.

Cari işlemler dengesinde pozitif beklenti

Karar metninde Türkiye'de iktisadi faaliyet ve cari dengeye ilişkin değerlendirmeler de yer aldı.

Metinde öncü göstergelerin yurt içinde iktisadi faaliyetin üçüncü çeyrekte dış talebin de etkisiyle güçlü seyrettiğine işaret ettiği belirtildi.

Aşılamanın toplumun geneline yayılarak hızlanmasının salgından olumsuz etkilenen hizmetler, turizm ve bağlantılı sektörlerin canlanmasına ve iktisadi faaliyetin daha dengeli bir bileşimle sürdürülmesine olanak tanıdığını belirten TCMB olumlu dış talep koşulları ve uygulanmakta olan sıkı para politikasının cari işlemler dengesini pozitif etkilediğini söyledi.

İhracattaki güçlü artış eğilimi ve aşılamadaki kuvvetli ivmenin turizm faaliyetlerini canlandırmasıyla yılın geri kalanında cari işlemler hesabının fazla vermesi beklentisi ifade edildi. TCMB cari işlemler dengesinde görülen iyileşme eğiliminin fiyat istikrarı hedefi için de önem arz ettiğini söyledi.

Küresel enflasyon vurgusu

Karar metninde küresel düzeydeki enflasyon gelişmeleri de ele alındı.

Gelişmiş ülkeler başta olmak üzere dünya genelinde aşılamanın hızlanmasının küresel ekonomide toparlanma sürecini desteklediği ifade edilirken bununla birlikte, aşılama oranlarındaki artışa rağmen salgında yeni varyantların küresel iktisadi faaliyet üzerindeki aşağı yönlü riskleri canlı tuttuğu belirtildi.

Metinde küresel talepteki hızlı toparlanmanın, emtia fiyatlarındaki yüksek seyrin, bazı sektörlerdeki arz kısıtlarının ve taşımacılık maliyetlerindeki artışın uluslararası ölçekte üretici ve tüketici fiyatlarının yükselmesine yol açtığı ifade edildi.

Başlıca tarımsal emtia ihracatçısı ülkelerde yaşanan iklim koşullarının küresel gıda fiyatları üzerine olumsuz yansımaları görüldüğü vurgulanırken yüksek küresel enflasyonun, enflasyon beklentileri ve uluslararası finansal piyasalar üzerindeki etkilerinin yakından izlendiği, gelişmiş ülke merkez bankalarının enflasyondaki yükselişin talep kompozisyonundaki normalleşme, arz kısıtlarının hafiflemesi ve baz etkilerinin devreden çıkmasıyla birlikte büyük ölçüde geçici nitelikte olacağını değerlendirdiği söylendi.

Bu çerçevede, gelişmiş ülke merkez bankalarının destekleyici parasal duruşlarını sürdürdüğü ve varlık alım programlarına devam ettiği belirtildi.

Ekonomistler nasıl değerlendirdi?

Bloomberg HT yayınına katılan Bilkent Üniversitesi Öğretim Üyesi Prof. Dr. Hakan Kara kararın riskli olduğunu belirtti.

Prof. Dr. Kara, "Hafta içi de belirtmiştim faiz indirimi olursa şaşırırım diye, çünkü birçok göstergeye baktığımız zaman faiz indirimini gerekçelendirmek çok zor görünüyordu. Merkez Bankası bu konuda bir iyileşme yapmıştı ama ben gene de ay içindeki fiyat hareketlerine gerekse enflasyona ilişkin gelebilecek maliyet yönlü faktörleri göz önüne aldığımız zaman bunun iyi bir karar olmayacağını düşündüğümden Merkez Bankası’nda da aklı selimin hakim geleceğinden faiz indirmeyeceğini düşünüyordum ama maalesef oldu. Küresel gelişmelerdeki risklere karşı bizi kırılgan bırakacak gibi duruyor. İlk reaksiyon bu kararın oldukça riskli olduğu ve önümüzdeki zamanlarda Merkez Bankası’nın bir faiz arttırma zorunda kalacağı yönünde" diye konuştu.

İş Portföy Genel Müdürü Nilüfer Sezgin ise kararın kendileri için sürpriz olmadığını söyledi. Sezgin, "Biz 1 puanlık indirim beklediğimiz için çok sürpriz olmadı. Son zamanda yaptığı iletişim değişikliğini bir faiz indirimi olarak algıladığımız için sürpriz olmadı. Bu elbette daha sonraki dönem için de bir indirim hazırlığı olabilir ama 23 Eylül’ü beklemeden ara dönem toplantısı yapıyor olması faiz indirimi izlemini vermişti. Piyasada kur tarafına da baktığımızda çok beklenmediğini görüyoruz." diye konuştu.

Enflasyon politika faizini aşmıştı

Son enflasyon verisi politika faizinin üzerinde gerçekleşmişti. Türkiye İstatistik Kurumu'nun açıkladığı verilere göre Ağustos'ta tüketici fiyat endeksi bir önceki yılın aynı dönemine göre yüzde 19,25 artmıştı.

Aylık bazda bakıldığında Ağustos ayında artışın yüzde 1,12 olduğu görülmüştü.

Çekirdek enflasyonda ise bir önceki aya göre gerileme izlenmişti. Buna göre Temmuz'da yüzde 17,22 olan yıllık çekirdek enflasyon yüzde 16,76'ya çekilmişti.

Tüketici fiyatlarında gıda enflasyonundaki hızlı yükseliş dikkat çekmişti. Ağustos'ta gıda fiyatları bir önceki yıla göre yüzde 29 artmıştı. Böylelikle yıllık gıda enflasyonunda 2019 Nisan ayından bu yana en yüksek artış görülmüştü.

Fed cephesinden varlık alımlarını azaltma sinyali

TCMB kararı öncesi piyasalar Fed tarafından gelen mesajları takip etti.

Fed Başkanı Jerome Powell Fed’in varlık alım azaltımının en erken kasım ayında başlayabileceğini ve 2022 ortasında sürecin tamamlanabileceğini açıkladı.

Faiz kararının ardından konuşan ve varlık alımları konusunda bugüne kadarki en net mesajını veren Powell ekonomiye acil pandemi desteğinin geri çekilmesini açıklarken varlık alım azaltımının “en erken bir sonraki toplantıda gelebileceğini” söyledi.

Gerekirse teşviklerin geri çekilmesi için daha fazla beklenebileceğinin de ihtimal dahilinde olduğu sinyalini de veren Powell varlık alımında yavaşlamanın faiz artışı başlangıcı anlamına gelmeyeceğini söyledi.

Powell taper süreci bitmeden faiz artışı beklemediğini dile getirdi. Tapering mesajına ek olarak Fed üyelerinin çeyreklik projeksiyonları da açıklandı. 18 Fed üyesinin 2022 yılı faiz artışı için 9-9 bölündüğü görüldü.

Medyan projeksiyonlar ise 2023’e kadar faiz artışı olmayacağı tahminini gösterdi. 2023 medyan faiz beklentisi hazirandaki yüzde 0,6 tahmininden yüzde 1’e yükseldi. Bu da 2023’te üç faiz artışı yapılabileceği anlamına geliyor.