Haftaya bakış

Son haftalarda ABD ekonomisinin direnmesine karşı Çin ve Avrupa bölgesinde macro ekonomik veriler endişe veriyor. Çin’de sert gerileme (hard lending) Avrupa’da ise tekrar resesyona dönme endişe ve beklentileri ana unsur olarak piyasalara yön veriyor. Daha birkaç hafta öncesine kadar ABD’de açıklanan olumlu verilerin FED’in kolay para poitikasında acele etmeyeceği ve seçim sonrasına kadar macro verileri bekleyip değerlendireceği söyleniyordu. Önceki hafta toplantı tutanakları açıklandığında FED’in seçim öncesi davranabileceği beklentisi hakim olmaya başladı ve trader’lar piyasalarda ters yakalandılar. Herhalde FED, ABD ekonomisinden çok Çin ve Avrupa’daki olumsuz gelişmelere odaklanmış olmalı. 06 Eylül AMB toplantısı, 07 Eylül ABD’de tarım dışı isdihdam rakamları haftaya olumsuz macro ekonomik beklentileri öne çıkarabilir ama 12-13 Eylül FED toplantısı ile beklentiler değişebilir. Hafta başında risk-off eğilimi ile mısır, soya, kanada dolar, platin gibi güçlü piyasalar gerileyerek satın almak için fırsat yaratabilirler.

ABD TAHVİL PİYASALARI (T-Bonds)

Merkez bankalarının (FED, AMB) toplantıları ile kritik bir dönemece geliniyor. FED, Çin ve AB’deki olumsuz gelişmeleri önemsiyor. AB’de tahvil satın alma programı Bundesbank liderlik değişimi ile hızlanabilir. Şimdilik, AB’nin tekrar resesyona dönmesi küresel ekonomi için en büyük tehdit olarak görülüyor. Çin’de sıkıntılı durum da göz önüne alınırsa, tahvil piyasalarının neden bull kontrolünde olduğu anlaşılır. Şimdilik süreç böyle. Ancak, AB’nin sorunlu ülkelerin tahvil satın alma programında önemli gelişmeler yada Çin’de ekonominin önünü açmak üzere destekleyici politikalar öne çıkarsa tahvil piyasalarında kontrol geçici de olsa bear kontrolüne geçer.

Aralık vadeli 30 yıllık ABD tahvil (T-Bonds) fiyatı 152-20 seviyesine kadar yükselebilir. Long pozisyonlar için 147-28 risk kontrol seviyesi olarak görülmeli. Düşük riskli katılım ise Aralık vade 146 put opsiyonları (1 puan yada 1000 dolar cıvarında) satın alınarak yapılabilir.

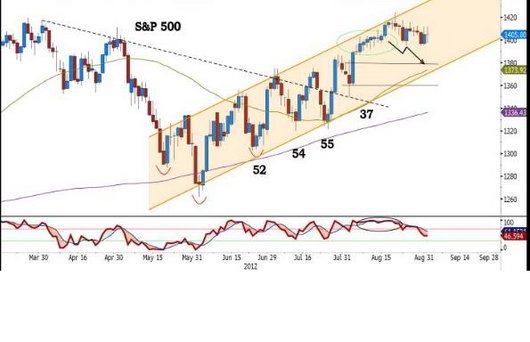

Borsalarda ise mevcut yükselme eğilimi FED açıklamaları yeniden ivmelenebilir. Avrupa Birliğinde yapısal problemler çözümden uzak olmakla birlikte palyatif, kısa dönemli çözümlerle yeni dirençlere tırmanabilir. FED’in, Çin ve Avrupa birliğindeki gelişmelere bağlı olarak hazır olduğunu ve her an devreye girebileceğini düşünülüyor. Bu ortamda, zaten kriz öncesi zirve seviyesinde seyreden S&P 500 endeksi (ve diğer majör endeksler) yükselme eğilimine devam edebilirler.

Temel ve teknik veriler uzun vadede çelişkili olmakla birlikte kısa vade için daha da uyumlu duruma getirildiler. İlk engel 1420 kanal direncinden başalayan satış baskısı 1380 desteğine kadar devam edebilir. Nitekim, Eylül sonrasında psikolojik olumsuz Ekim ayı piyasalarda her türlü kuşku ve endişenin hakim olduğu bir ay olarak neler getirir, tekrar bu konuya gelip değerlendireceğim.

ALTIN (COMEX)

Geçen hafta FED’in yeni bir tahvil alımı için koşulları uygun olduğunu belirterek kapıyı aralaması, kulağa müzik gibi piyasalarda risk alma eğilimini desteklemeye başladı, önce, altın fiyatını beş ayın zirvesine taşırken borsalar ve diğer emtia fiyatları da yükseldi, dolar geriledi. Yeni tur kolay para poitikasının Eylül 12-13 Fed toplantısında açıklanma beklentisi artmakla birlikte macro veriler açısından henüz olgunlaşmadığı ve ABD seçim sonrasına sarkması olasılığı hala devam ettiğini düşünüyorum. Bu hafta önemli olan, Eylül 6-7 Avrupa Merkez Bankası’nın (AMB) ne yapacağı. Kesinlikle, tahvil alım programında bir dizi iyimser politika değişiklikleri bekleniyor. Nitekim, bu beklentiler ile euro/dolar paritesi 1.26 üzerinde işlem görüyor. Altın fiyatına gelince, geçen yılın son çeyreğinden bu yana süren düzeltme süreci, zamanını doldurmuş, bitmiş görünüyor. Temmuz ve ağustos ayları genel olarak işlem hacminin düşük olduğu aylar olmakla birlikte, Eylül ayında piyasa faaliyetlerin hızla arttığı, yıl sonu portföyler için çabaların yoğunlaştığı bir mevsimsellik süreci başlar. Eylül’e başlarken altın fiyatı zaten önemli direnç seviyelerinin üzerinde, 1700 dolar/ons civarında dolanıyor, doğal olarak birçok analist yıl sonundan önce yeni zirveleri gündeme getiriyor.

Bana kalırsa, altın konsolidasyon ardından yükselmeye başlamakla birlikte yıl sonuna kadar yeni zirve yerine klasik direnç ve destek yorumları çerçevesinde hareket edecek ve yeni tepe yapmak yerine yatay ve hafif yukarı eğilimli davranışına devam edecektir.

Bilindiği gibi Merkez bankalarının kolay para politikaları, ki altın fiyatını bu seviyelere kadar destekledi, sistemik riskin önlenmesi için tek silahı ve enflasyon kontrol altında olduğu sürece altın fiyatında beklenen muhteşem çıkış mümkün olmaz. Kolay para politikaları sonucu enflasyon görünmeye başlar yada merkez bankaları likiditeyi geri çekmekte geç kalırlarsa, o zaman altın için sınır olmaz. Tekrar kısa vadeye dönelim. Altın, 1600-1630 arası inatçı direncini yukarı doğru kırdıktan sonra (konsolidasyon üçgeni) kolayca 1700-1720 direncine yaklaştı. Eylül ayını bu engelin aşılması (yada aşılamaması) için kritik bir zaman aralığı olarak görüyorum.

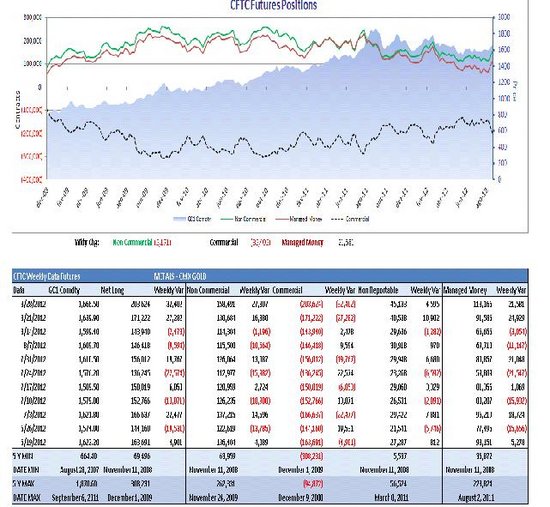

(COMEX ALTIN POZİSYONLARI)