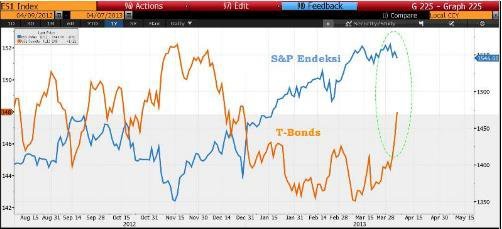

ABD ekonomisinde iki hikaye, tahvil piyasaları(T-Bonds) ve hisse senedi piyasası (S&P 500) arasındaki çelişki yada hangisinin doğru olduğu sorusu.

Birincisi son zamanlarda en büyük ekonomi ABD’de büyümeye ilişik artan güven ve 6 aydır yükselen S&P500 endeksi. Gerçekten, Avrupa Birliği’nde Kıbrıs ile başlayan ve birliğe yayılmasından endişe edilen kriz ve Çin ekonomisinin belirsizliğe rağmen küresel yatırımcılar gelişmeler omuz silkerek ABD’ye para akışını sürdürüyorlar. Herşey yolunda gibi..

Diğer gelişen tema ise Çin’de kuş gribi endişesi Avrupa Birliği’nde her tür destekleyici söz ve niyetlere rağmen eylemde ayak sürdürme, ABD ekonomisinde çatlakların belirmeye başlaması ve... tahvil piyasalarında yükselme eğilimi!. Her şey yolunda gitmiyor mu?

Bu iki senaryo önümüzdeki günlerde ABD ekonomisinde önemli yol ayrımını gösteriyor. 01 Mart tarihinde otomatik olarak devreye giren bütçe kısıntıları ve yüksek vergi uygulamaları yanısıra Cuma günü açıklanan tarım dışı istihdam rakamlarındaki hayal kırıklığı FED’in kolay para politikasını erken sona erdireceği beklentisini rafa kaldırmış görünüyor. Yani, endeksler ve tahvil fiyatlarında düzeltme sonrası yola aynen devam edilecek. Sonuç olarak tahvil ya da borsa endekslerinin performansında hangisinin yanlış olduğu sorusuna cevap şöyle olabilir. Endeks ve tahvillerde düzeltme momentumu bir süre devam edebilir ama ardından Merkez Bankaları’nın kollektif çabaları ile yeniden eski tas eski hamam! Tahvil balonu hava kaçırırken borsa balonu şişmeye devam edecek.

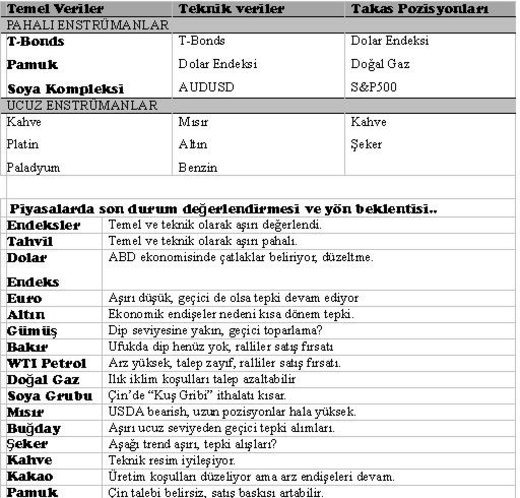

Emtia fiyatlarında ise çelişkiler devam ediyor. Japonya’nın para tabanını ikiye katlaması emtia fiyatlarında yukarı yönlü bir tepkiyi gerektirirken S&PGSCI Endeksi sert şekilde düşüyor. Emtia fiyatlarındaki bu zayıflık, BOJ yanısıra ECB ve BOE’nin daha agresif para politikasına geçmedikçe ve de FED, QE programının devamına ilişik açıklamalar yapmadıkça devam edecektir. Zaten geçen hafta borsa ve emtia piyasalarında fonların uzun pozisyonlarını bir hayli azaltmasına rağmen, benzer ekonomik tartışmaların sürdüğü 2011’deki fon uzun pozisyon seviyelerine kadar azaltılması birkaç hafta daha çekebilir. Yani, emtia fiyatlarında düzeltme süreci devam edebilir. Bu süreç sonunda şeker, benzin, altın, gümüş ve bakır gibi emtialarda satın alma fırsatı olarak görülürken temel verileri zayıf olan mısır, soya kompleksi, pamuk gibi ürünlerde ralliler satış fırsatı olarak görülüyor.

BORSA ve TAHVİL PİYASALARI

Cuma günü açıklanan tarım dışı istihdam rakamları (NFP) tam anlamı ile şok etkisi yarattı. Politik arenada demokratlar otomatik bütçe kesintilerini sebep gösterirken, Cumhuriyetçiler Obama politikalarına yükleniyor. Mali politikalar üzerine bu tür diyaloglar ekonomide belirsizlik ve doğal olarak piyasalarda satış baskısını artırıyor. İstihdam rakamlarında % 7.7’den 7.6 gerilemesine rağmen Mart ayı istihdam rakamlarının beklentinin yarısından daha düşük olması altın ve tahvil fiyatlarında sert yükselişe sebep oldu. 10 ve 30 yıllık tahvil getirileri (T-Bonds/T- Notes) Aralık’tan bu yana en düşük seviyeye gerilediler. Herhalde istihdam piyasasındaki zayıflama, FED’in kolay para politikasından kolay vazgeçmeyeceği anlamına gelir. Elbette bir aylık istihdam verisi trend oluşturmaz ama piyasalar sonraki istihdam verilerine son derece hassas tepki göstereceklerdir. Fonların uzun pozisyonlarına bakılırsa FED’in statüko’yu devam ettireceği beklentisi satın alınıyor. 02 Nisan COT raporuna göre 10 yıllık tahvil uzun pozisyonları kısa pozisyonlardan 110,692 kontrat daha fazla.

Teknik Analiz

Tahvil fiyatları son girişimler ile aşırı pahalı bölgeye ulaştılar. ABD ekonomik toparlanma beklentileri, mali uçurum tartışmaları, borsaların yükselmesi istihdam cephesinde (Mart ayı hariç) iyileşme konut sektöründe iyileşme 30 yıllık tahvil fiyatlarında Kasım zirvesinden Şubat ayına kadar 10 puanlık bir düşmeye sebep olmuştu. 142-00 üzerinde bir süre konsolide olan 30 yıllık tahvil fiyatı son günlerde ECB’den eylem gelmemesi, Çin’de kuş gribi endişesi ve ABD ekonomisinde ortaya çıkan çatlaklar ile kontrol bull kampına geçirmiş görünüyor. 148-00 seviyesine kadar yükselen tahvil fiyatı temel ve teknik açıdan yol ayrımında. Bu seviyeden Mart zirvesi 152-00’ye kadar bir toparlama gerçekleşirse, Haziran vadeli OTM alım opsiyonları satmak için ideal fırsat yaratacaktır.

S&P endeksine bakılırsa tarihi zirvelerde düzeltme için bahane arayan endeks Cuma günkü şok rapor sonrası diğer önemli endeksler ile birlikte sert düşüşlere sahne oldu. Devam eder mi? Bugün bilanço sezonu Alcao ile açılıyor. Bloomberg anketine göre 2009 yılından bu yana ilk kez bu sezon şirket karlılıkların (%1.8) azalacağı tahmin ediliyor. Ayrıca hisse senetlerinde olası kayıplara karşı risk yönetimi amaçlı satın alınan satım opsiyon fiyatlarındaki artış ve VIX endeksindeki yükselme eğilimi de endekslerde satış beklentilerini destekliyor. Geçen hafta tetiklenen bu düzeltme hangi seviyeye kadar sarkar ya da nerede destek bulur sorusu teknik olarak değerlendirilebilir ama trend dönüşü (reversal) anlamında yorum yapmak için henüz erken. Fed’in kolay para politikasına kesintisiz devam edeceği beklentilerinin öne çıkması, BoJ’un para tabanını agresif şekilde genişletmesi ve AB Merkez Bankası’nın da bu sürece katılması ile yatırımcılar yeniden zirve hesaplarına başlayabilirler.

Teknik Analiz

Tarım dışı istihdam sonrası muhtemelen gaza basacak ve S&P500 balonu şişmeye devam edecektir. Cuma günü 1533.00 e kadar sarkan endeksin seans sonuna doğru 1546.00 ya doğru toparlaması bull kampı için cesaret verici. Ancak temel verilerin desteğine rağmen endeksin 1528.00 desteği altında işlem görmesi daha derin bir düzeltmeye yol açabilir.

ALTIN (COMEX)

Teknik olarak bear market eşiğinde olan (%20 gerileyen) altın fiyatı tarım dışı istihdam raporu ardından tahvil fiyatı ile birlikte yükseldi. Rapora kadar FED’in kolay para politikasında en azından kademeli bir azalma bekleniyordu ama artık bu beklentilerin uzun bir süre rafa kaldıracağı söylenebilir. Bu altın fiyatı için olumlu. Ayrıca yaz aylarında ABD borç tavanı tartışmaları ve Avrupa Birliği’nde devam eden borç krizi altın fiyatına destek olabilir. Ancak BoJ’un enflasyon teşvik edici cömert para politikasına rağmen altın fiyatında beklenen olumlu etki gözlenmedi. Herhalde bazı sıkıntılar altın fiyatını baskı altında tutuyor. Örneğin, dolar genel olarak yükselme eğiliminde, ETF satışları baskın, son yedi ayın en düşük seviyesinde. Geçen hafta fonların altındaki yatay seyrinden sıkıldıklarını ve varlık rotasyonuna yöneldiklerinden bahsetmiştim. Bankalarda benzer şekilde müşterilerine getirisi olmayan altınlarını satıp temettü ya da faiz getiren enstrümanlara geçmelerini öneriyorlar. Netice olarak, altın bu karşıt etmenler çerçevesinde yön arıyor. Cuma günkü ralli muhtemelen açık pozisyon taşıyan zayıf elin çekilmesinden kaynaklandı. 1550.00 seviyesinde taban oluşturmaya devam eden altının yükselmesi için destekleyici haberlere ya da olumsuz ekonomik verilere ihtiyacı var.

Teknik Analiz

Cuma günü rapor sonrası (NFP) risk varlıkları satıldı güven aracı olarak altın 1580.0 dolara kadar tırmandı. Bir önceki günün seansında 1539.50 dolara kadar gerileyen ve ardından mum grafikleri terminolojisinde “hammer” oluşumu da destek olarak görülebilir. 1585.00/1620.00 aralığı hala aşılması zor bir direnç aralığı olmaya devam ediyor.

KAHVE (ICE)

New York ICE kahve fiyatı Brezilya’daki aşırı üretim ile iki buçuk yıldır düşüyor. 135.00 sent/libre dip seviyesinden dönen Temmuz vadeli kahve fiyatı son üç seans yükselerek 142.50 sent/libre kapattı. Vietnam kahve üretiminin azalması ve Orta Amerika’da kurak koşulların ve bazı hastalıkların (rust) yeni sezon kahve üretimini %20-30 azaltabilir. Birçok emtia fiyatı son haftalarda güçlü dolar ile değer kaybederken kahve fiyatı uzun süreli düşüş ardından stabilize olmuş ve hatta toparlamakla birlikte sürüden ayrılmış görünüyor. Ayrıca Mayıs-Haziran aylarında Brezilya’da mevsimsel don- buzlanma endişesinin de destek verdiği düşünülebilir. Bu süreçte aşırı oynaklığın ve olası bir don haberinin gündeme düşmesi sert çıkışlara sebep olabilir. Kahve piyasasında uzun vade yatırım için “bull-call spread” ya da benzeri opsiyon stratejileri önümüzdeki bir iki ay için mükemmel yatırım fırsatı olarak görülüyor.

Teknik

Uzun süredir ilke defa düşme trendi üzerinde kapanış yapan Temmuz vadeli kahve fiyatı MACD teknik göstergesi ile yükselme eğilimli (bullish divergence) gösteriyor. Mart ayındaki düşük dipler sonrası gözlenen ayı tuzağı ile yükselmeye başladı. Temmuz vadeli kahve 18 Mart’ta düşük açılıp yeni dip yaparak bearish trendin devamı konusunda sinyal verdi. 20 Mart’ta da benzer hareket ile 134.80 sent/lbs’ye kadar gerileyip ancak gün sonu toparladı. 03 Nisan’da “bullish outside reversal” ile düşme trendini kırarak üzerinde kapatmayı başardı. Diğer bir pozitif gösterge olarak da yakın vadedeki “calendar spread”lerin 2012 yılından bu yana en düşük seviyelere geldiği gösterilebilir.

New York kahve piyasasında fonların açık pozisyonları (kısa) iki hafta önce rekor seviyedeydi ama azaltmaya (açık kapatmaya) başladılar. Hala çok yüksek olan açık pozisyonların kapatılması süreci kahve fiyatının destekleyecektir.

AUDUSD Paritesi.

Avustralya’da pozitif istihdam ve büyüme verileri yanı sıra geçen ay Kıbrıs endişesi ve AB’ye bulaşma riski, Japonya’nın süper kolay para politikası emtia dövizlerine bir ölçüde güven talebi oluşturmuş ve Kanada doları başta olmak üzere diğer emtia dövizlerine kıyasla Avustralya doları daha güçlü görünüyordu. Ancak, Avustralya ekonomisi güçlü ama ihracata bağımlı bir ekonomi. En büyük pazarı olan Çin ve Japonya’da ekonomik büyüme endişeleri öne çıkıyor. Japon Yen’inin aşırı değer kaybetmesi Avustralya canlı hayvan ve bakır ithalatını zorluyor. Çin’de kuş gribi salgını ekonomiyi olumsuz etkiliyor. ABD ekonomisinin de zorlu bir sürece başlama beklentisi risk iştahının frenlenmesi ile birleşince paritenin Mart diplerini test etmesi beklenebilir. Ayrıca, emtia dövizi statüsündeki AUD/USD paritesi tahıl ve metal piyasalarındaki zayıflama ile foreks piyasalarında satış baskısı görüyor. Teknik olarak 2013 dip seviyesinden 4.0 sent yükselen parite bu yükselme momentumunu yitirmiş, tükenmiş görünüyor.