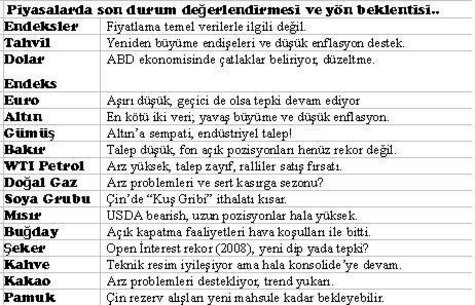

Haftaya bakış

Oldukça karamsar senaryonun hala dominant olduğu emtia piyasalarında endişeler devam ediyor. Anemik, arada bir tekleyen ABD ekonomisi, sorunların sık sık yüzeye çıktığı zayıf AB ekonomisi, ne olduğu belirsiz tanımlanamayan Çin ekonomisi birlikte manşet olunca piyasalar geriliyor. Bu genelleme ardındaki belki de en olumsuz faktör olarak, yıl sonuna doğru FED’in varlık satın alma işlemlerini azaltmaya veya çıkış politikasına ilişik ipuçları vermeye başlaması gösterilebilir. Tüm bu olumsuzlukların yanısıra arka planda demlenen Kıbrıs meselesinin AB’ye bulaşma endişesi ve altın başta olmak üzere metal piyasalarında görülen dramatik satışlar net olarak emtia piyasalarının “ayı piyasa”sı olduğu gösteriyor. Peki, bu satış baskısı ne zaman sona erer? İki ipucu. Birincisi, 20 kadar emtianın spekülatif fon uzun pozisyonlarının yeterince azalması gerekir. Geçmiş benzer süreçler örnek alınırsa finansal olmayan toplam emtia kontrat sayısının 600.000 seviyesine kadar gerilemesi önemli bir destek oluşturabilir ve alıcıları öne çıkartır. Bir diğer dip göstergesi olarak tahvil fiyatları takip edilmelidir. 30 yıllık T-bonds fiyatının 145-09 altına sarkması emtialarda yeniden risk alma eğilimini artıracak ve emtia fiyatlarında geniş tabanlı satın alma faaliyetlerini tetikleyecektir.

NYMEX Petrol ve Doğal Gaz

ABD perakende satışların zayıflaması ve tüketici güveninin azalması, WTI ve Brent petrol fiyatını yüksek hacimli işlem eşliğinde baskı altında tutuyor. Ayrıca Kıbrıs’ın acil kredi ihtiyacı sorununun Avrupa’ya bulaşır endişesi Birliği zorlamakta ve düşük olan petrol talebinin daha da azalmasına sebep oluyor. Geçen hafta hep birlikte istatistik veriler açıklandı. Paris Merkezli Uluslararası Enerji Ajansı (IEA), ABD Enerji İnformasyon Ajansı (EIA) ve OPEC 2013 yılı için talep beklentilerini aşağı yönde revize ettiler. Ancak, WTI ve Brent petrol fiyatları üzerinde satış ağırlıklı faktörlerin artmasına rağmen sürecin geçici olacağı ve yaz aylarında küresel rafinelerin talebi ile arz/talep rasyosunun dengelenmesi ve Brent petrolün tekrar 110-115 dolar/varil’e kadar yükselebileceği ifade ediliyor. Ancak, jeo-politik kaygıların arttığı bir süreç olmasına rağmen (K.Kore/İran vs.) Çin ve AB ağırlıklı kısa vadeli ekonomik baskı faktörlerinin şimdilik daha etkili olması piyasalarda satış baskılı bir süreci devam ettiriyor. WTI ilk destek hedefi 90.00 dolar/varil (Brent 100.00 dolar/varil) kritik destek seviyesi olarak petrol fiyatlarında düşmeyi frenleyebilir, kırılması halinde daha düşük seviyelerde işlemler görülebilir. Özellikle, Brent petrolün “Contango” piyasasına dönüşmesi zayıf talepden kaynaklanıyor. Haziran vadeli petrol kontrat opsiyonlarında (OTM) oynaklığın biraz yükselmesi (@% 20.9) muhtemelen olası düşmeye karşı risk yönetim çabası olarak değerlendirilebilir. Geçen hafta yaşanan likiditasyon satışları ile WTI petrolün Brent’e iskontosu 10.34 dolar/varil’e kadar geriledikten sonra haftayı 11.82 dolar/varil’den kapattı.

Teknik analiz

Haftalık grafikte oluşan üçgenin ne yönde (yukarı yada aşağı) kırılacağı elbette belli değil, dolayısı ile yön beklentisi tayin etmek şimdilik oldukça güç. Ancak günlük grafiklerde momentumu arkalarına alan “ayı”lar 90.00 dolar/varil desteğinin altını hedefliyorlar. “Boğa”ların çabası ise 96.00 dolar/varil üzerine kapanış yapabilmek. Bu seviye üzerine çıkmadıkça satış baskısının devamı beklenebilir. Ancak 98.00 dolar/varil majör direncinin üzerinde bir WTI fiyatı olumsuz beklentiler nötralize olup yükselme yönünde tercihleri artıracaktır. Brent petrolde resim daha net ve negatif. 101.00 dolar/varil altında daha düşük seviyelere kolayca sarkabilir. Haziran vade ICE Brent 112.0 dolar/varil üzerinde işlem görmedikçe aşağı yönlü beklenti (bearish) değişmez.

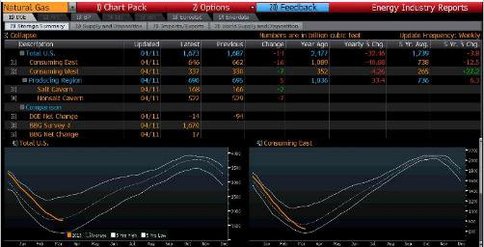

Doğalgaz

Haziran vadeli doğalgaz fiyatı Mart ayındaki düşük seviyesinden bu yana oldukça etkili bir yükselme sergiliyor. Soğuk hava koşulları ile stokların aşırı kullanımı yanısıra doğal gaz üretimin beş yılın ortalaması altında kalması Mart’da başlayan ralli’nin arkasındaki itici güç olarak gösterilebilir.

Ancak bu hali ile Haziran vadeli NYMEX Henry-Hub doğalgaz fiyatının teknik olarak aşırı pahalı bölgeye tırmanmış olması düzeltme olasılığının yüksek olduğunu gösteriyor. Bununla birlikte, düzeltme olsa bile sınırlı kalabilir, zira piyasada gelişmeler uzun vade hedeflerin 5.0 dolar ve hatta üzerinde olmasını destekliyor. Özellikle bu yılın kasırga sezonu için mevsimsel ortalama üzerinde hareketlilik beklentisi, ABD’de doğalgaz arz endişelerini öne çıkaracak ve yaz aylarının sonuna doğru yüksek seviyelerde denge arayışı makul bir beklenti olarak piyasalara yansıyacaktır.

Teknik Analiz

ABD doğal gaz piyasasında, ham petrol fiyatlarının aksine, teknik resmin giderek iyileşmekte olduğu görülüyor. 4.00 dolar /MMBtu civarındaki direnç bölgesinde biraz oyalandıktan sonra bu seviye üzerine yerleşen Nymex Henry-Hub doğalgaz haftayı 4.222 dolar/MMBtu’da kapatırken oluşturduğu teknik resim önümüzdeki günlerde daha da yüksek seviyelerin test edilebileceğini gösteriyor. Piyasalarda 4.5 dolar/MMBtu önemli bir hedef olarak görülürken 5.0 dolar/MMBtu seviyesi önemli bir hedef. Aşağı yönde 3.85 dolar/MMBtu önemli bir taban oluşturdu ve onun altında işlem olmadıkça doğal gazda satış baskısı oluşmaz.

ALTIN (COMEX)

Altın piyasasında dibe vurduk mu? Yada satışlar devam eder mi?.

Altın fiyatı uzun süre sıkıcı işlem tarzından birdenbire aşağı yönde kırılarak olağanüstü hareketlilik getirdi. Altın manipülasyonu (yada Keynesyan ekolün Avusturya ekonomik ekolüne zaferi) geçen hafta pervasızca tezgahlandı. Önce, Goldman Sach’ın hafta içinde altın satış önerisi manşetlere taşındı, ardından Draghi’nin açıklamaları ile perçinlendi. Piyasaları hükümetlerin yönettiği klasik bir örnek daha. G.Kıbrıs’ın borçlarını ödemek üzere altın satmasını destekleyen Draghi açıklamaları ile diğer ülke borçlarının finansmanında domino etkisi yapabilir endişesi, altın piyasasında dramatik satışlara sebep oldu, uzun pozisyon taşıyanlar endişeli, kendi kendini besleyen satış baskısı ile altın daha da düşebilir.

Şimdi piyasaları klasik anlamda değerlendirmeye çalışayım.

Bir yanda Kıbrıs’ın acil borçlarını kapatmak üzere altın satacağı söylentisi, bir yanda yatırımcıların hisse senedi ve dolar tercihli yatırımları ve diğer bir yanda ise FED’in bazı üyelerinin varlık alım programını yıl sonuna kadar sonlandırma ifadeleri, altın ve gümüş fiyatında dramatik satışlara sebep oldu. Cuma günkü düşüşü ile (2011 zirvesinden %20 üzerinde değer kaybeden) altın piyasası artık ortak tanım olarak “ayı piyasası”na dönüştürüldü. Kıbrıs’ın rezervlerinden altın satma olasılığının altın piyasası için son derece olumsuz olması, kemer sıkma politikalarından bunalan diğer Merkez Bankaları için emsal olabilir endişelerinden kaynaklanıyor.

Altın’da bu satış baskısı ile birlikte dikkatler, yatırım fonlarının en büyüğü olarak “SPDR-Gold Trust”ın varlıklarına çevrildi. Fiziki altın a dayalı bu fon 1181.4 ton altın varlığı ile son üç yılın en düşük seviyesinde işlem görüyor. Diğer bir endişeli yatırım alanı olan opsiyon piyasalarında da dramatik olumsuzluklar vardı. Örneğin, 1450.0 dolar’dan satma hakkı veren satım (put) opsiyonunun fiyatı Cuma günü seans içerisinde 90 sent’den 11 kat artarak 9.60 dolara yükseldi. Bir diğer aktif 1500 dolar/ons satım opsiyonunun fiyatı da 9 kat yükselerek 25.90 dolar/ons’dan işlem gördü.

1550 desteğinin kırılması ve özellikle 1525 altına sarkması hem stop emirlerinin tetiklenmesi hem de yeni momentum traderların yüklenmesiyle altın fiyatı 1500 doların altında işlem görüyor. Satış baskısının bu kadar yoğun olması ve momentumun artması ile herhalde tüm temizliğin yapıldığı söylenemez. Altın fiyatı daha da aşağı seviyeye sarkabilir. Altın temel verilerin hala son derece sağlam olmasına rağmen Merkez bankalarının ABD doları ve ABD tahvillerini korumak için altın fiyatını manipüle etme çabalarının (De-monetizasyon) nasıl sonuçlanacağını kestirmek zor. Ancak, oynaklığın aşırı arttığı piyasa koşullarında işlem yapılması son derece zordur. Özellikle, küçük yatırımcıların böyle bir ortamda pozisyonları ile başedebilmesi, stop-loss seviyelerini tayin etmesi son derece zordur. Altın fiyatında manipülasyonun uzun vade satın alma fırsatı oluşturduğu bu süreçde, trader’ların kısa dönem çalkantıların endişesini bir yana bırakıp uzun vade opsiyonlar ile akıllı bir tercih yapabilecekleri fırsatlar var. Örneğin, Aralık vadeli COMEX 1550-1600 kullanım fiyatlı alım opsiyonları ile yapılan satın alma stratejileri, Merkez Bankaları manipülasyonu, oynaklık ve stop-loss gibi zor işlevleri by-pass edebilir. Daha da iyisi doğrudan uzun vade fiziki altın satın alma, yani yatırım yapmak olabilir. Bu süreçte yatırımcıların altın fiyatında 50-75 dolar daha düşmesi halinde tekrar satın alma olanaklarının olup olmadığı düşünülmeli aksi halde beklenmelidir.

FX Piyasası

Dolar Endeksi. 82-83 endeks puan arasında konsolide oluyor. 82 endeks puan altında satışların artması oldukça zor. Dolar küresel para ve güven aracı olarak talep görüyor. Sadece 79 endeks puan altında işlem görmesi trend dönüşünü (reversal) kanıtlar. Yukarı yönde ivme kazanması için 83 endeks puan üzerinde işlem görmesi beklenmelidir. Uzun dönem 84 seviyesi teknik hedef olarak devam ediyor.

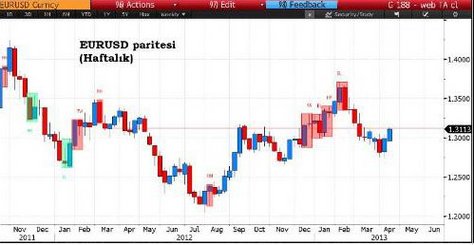

EURUSD Paritesi. 1.2750 den teknik olarak önemli 1.3138 e kadar yükseldi ama yukarı yönlü ivme henüz sağlayamadı. 1.3100 üzerinde geçmiş dönemde (mart-nisan 2012/ ocak-şubat 2013) bir hayli gürültülü bölge var. Ancak, günlük grafik Cuma günü (haftalık zirvede) bullish eğilim (hammer) ile olası bir kırılmaya zemin hazırladı. Teknik olarak, parite 1.32 üzerinde yukarı yönlü satın alma faaliyetlerini destekliyor.

USDJPY Paritesi. Hafta içi dolar karşı 100 Yen direnci aşılamadı ve Yen biraz güçlenerek 98.37 kapattı. Çok kısa sürece çok fazla yükseldi, 100 Yen’i aşamadı, kar realizasyonu gözlenmeye başladı. 100 seviyesinden gerilemekle birlikte teknik olarak geri çekilmenin devam edeceği beklentisi (shooting star) oluşturdu. Kısa dönem için zayıf bir seyir başlayabilir ama uzun vade için fırsat olarak düşünülmelidir. 97-95 aralığına kadar bir düzeltme satın alma fırsatı olarak görülüyor. Zaten daha fazlasına BoJ tolerans göstermek istemeyecektir. Diğer yanda 100 Yen seviyesinin aşılması son derece bullish beklentileri beraberinde getirir ve yeni bir parabolik yükselme bacağını başlatır.