Beklenen rapor geldi

İspanya’da gereken adımlar taker taker atılıyor. Önce kemer sıkma tedbirleri, ardından EFSF / ESM planının devreye girmesi ve Avrupa Merkez Bankası’nın (ECB) kendinden beklenen paketi açıklaması. Şimdi de kısa vadeli tahvillerin ECB tarafından, uzun vadelilerin ise ESM (Avrupa İstikrar Mekanizması) tarafından alınacağı programa dahil olmak istiyor ülke. Bunun içinse ilk yapması gereken banakcılık sektöründeki zararı belirlemek ve arından borçlanma ihtiyacını da hesap edip toplamı yardım programına başvururken belirtmek. İşte, bankacılık stres testi bu anlamda önemli aşamalardan biriydi. Detaylarına bakalım…

-Varsayımlar

Test yapılırken iki senaryo olacağı öngörülmüş. Buna göre, bir baz bir de ters (olumsuz) senaryo var. Detayları aşağıda görebilirsiniz.

Bilinmesinde fayda olabilecek maddelerin Türkçesini de aşağıya yazıyorum:

GDP: Gayri Safi Yurt İçi Hasıla

Unemployment: İşsizlik

Interest rates: Faiz oranları

Spanish Debt, 10 years: 10 yıllık İspanyol bonosu bileşik getirisi

FX Rates: Döviz kuru

Raporun metodolojisi oluşturulurken ister istemez belli varsayımlar yapılıyor ve bunlara dayandırılarak bazı beklentiler oluşturuluyor. Bu öngörülerin dayandırıldığı temellerden biri de geriye dönük olarak alınan rakamlar. Ülkenin son 30 yılı düşünülerek yapılan ekonomik modelleme ne derece başarılıdır emin değilim. Ülkenin kamu borcunu son 4 yılda neredeyse 3 kat artırdığı düşünülürse ne demek istediğim daha kolay anlaşılacaktır. 2007 sonu itibariyle Kamu Borcu / GSYİH oranı % 35 civarında olan ülke 2013 yılını (sunulan bütçeye göre) % 90’ın üzerinde tamamlayacak. Diğer varsayımlarda da Euro / Dolar kurunun kötümser senaryoda bile 1.30’un üstünde kalması kulağa güç geliyor. Üstelik ters piyasa koşullarının oluşması halinde bankaların zararlarının ne kadar artabileceği konusunda piyasa katılımcıları kararsız gibi görünüyorlar. Hele ki ayrılıkçı hareketlerin ekonomiye vuracağı darbeyi hesaplara dahil etmek ne kadar korkutucu olurdu değil mi? İşsizlik oranındaki artışın da çoğunun kamu kaynaklı olacağı hesap edilirse, daralan ekonomik aktivitenin ne kadar daha işsiz yaratacağı ve bunun da aşağı yönlü riskleri ne kadar artıracağı konusunda şüpheler mevcut gibi görünüyor.

-Biraz daha bilgi

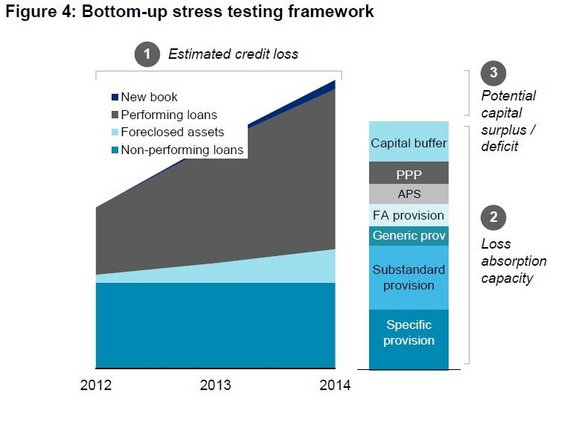

Endişeleri ya da güçlü yönlerini geride bırakırsak, bir sonraki aşamada karşımıza sonuçlar çıkıyor. Her sonucun koşullu olduğunu da akıldan çıkarmamamız gerekiyor. Buna göre, teste katılan banka sayısı 14 ve toplam altiflerin % 90’ını temsil ediyorlar. Bu bankaların yarısı testten geçerken diğer yarısı geçememiş durumda. Bankaların testten geçip geçememeleri ne anlama geliyor? Üstünde oturdukları potansiyel zararlar ve ileride yazmaları muhtemel zararlar – para yaratma kabiliyetleri olarak okumak doğru olabilir. Aşağıdaki grafikte bu fark gösteriliyor.

Çok fazla Türkçe’ye çevirmeye gerek olmadan başlıklar halinde aktaralım. Bankaların gayrimenkul cephesinde sahip oldukları zararları ve kredi portföylerinde taşıdıkları olası + şu an perfomans gösteren ancak ilerleyen zamanlarda takibe düşebilecek kredi zararlarını eksi hanesine yazıyoruz. Böylece zararın nereden ve ne büyüklükte gelebileceğini hesaplıyoruz. Kötümser senaryoda bu zararların toplamı 270 milyar euroyu buluyor. Zararların % 57’sinin ise uzun süredir tartışılıan gayrimenkul sektöründen geldiğini not edelim. Denklemin sağ tarafında, yani gelir yaratan bölümde ise çeşitli maddeler görüyorsunuz. Onları şöyle okumak mümkün:

- Ayrılmış karşılıklar (2011 Yıl sonu itibariyle)

- Varlık Koruma Programları

- Tahmini gelecek dönem karları + ayrılacak karşılıklar

- Aşkın sermaye koruma bölümü (Bir miktar fazladan paranın bankalar tarafından Basel kuralları gereği ayrıldığını düşünebilirsiniz)

- Ertlenemiş vergi kazançları

İşte, bu sağ taraftaki sayılan maddeleri de bankaların zararları emme ya da karşılama kabiliyeti olarak varsayabilirsiniz. Günün sonunda, sevaplar ve günahlar tartıldığında geriye kalan eksik para 60 milyar euroya yaklaşıyor. Ne var ki, ertelenmiş vergiler bankaların hanelerine artı kalem şeklinde yazıldığında açık 53 milyar euroya kadar düşüyor. Hatırlanacağı üzere ülkeye hemen kullanıma hazır 100 milyar euroluk bir paket sunulmuştu. Beklenen zararları bu meblağın altında kalan ülkenin son isteği artan para ile bonolarının satın alınması. AB buna karşı çıksa da belki isteyenin bir yüzü denebilir…

-Bundan sonra ne olacak?

Piyasa katılımcılarını ilgilendiren en önemli soru bu. Kısaca özetlemeye çalışırsak, 8-9 Ekim’de Avrupa Maliye Bakanları bir araya gelecekler. Bunun ardından, iki hafta sonra AB liderleri buluşacaklar. Bu iki toplantının önemli maddelerinden biri İspanya olacak. Bu arada ülkenin sorunlu varlıkları içinde toplayacağı bir banka kurması bekleniyor. Böylece takipteki alacaklar burada tek bilanço üzerinden takip edilebilecek ve hatta bu varlıklara İspanya Merkez Bankası tarafından garanti verilerek bunlara dayalı bonolar ihraç edilecek ve sorunlu banka da bu bonoları ECB’ye teminat olarak yatırıp kendini fonlayabilecek. İkinci takip sahası ise politik olacak. 21 Ekim’de 17 bölgeli ülkenin 2’si seçime gidecek. Bu bölgelerden biri Başbakan Rajoy’un da kütüğüne mensup olduğu Galiçya olacak. İkinci bölgedeki önemli madde ise Kasım sonundaki Katalunya seçimleri. Daha fazla hak talep etmek için blöf mü yapmak istedikleri yoksa tamamen kendi Cumhuriyetlerini mi kurmak istedikleri henüz anlaşılamayan bölgedeki seçimler önemli olacak. Bu arada Ekim sonunda ülkenin 20 milyar eurodan fazla bono dönüşlerini ödemesi gerekiyor. Tüm bu maddeleri alt alta yazdığımızda, bankacılık stres testi doğru yönde bir adım olarak hayatımızdaki yerini aldı denebilir.