Kısa para politikası tarihi

2010 sonu itibariyle yeni tür para politikasına geçen ve bu bileşimle çok eleştiri alan merkez bankasına duyulan güven artıyor. Piyasa katılımcılarının yeni bileşimi anlamaları ve global şartların da destekleyici olması bankaya manevra alanı tanıyor.

Daha önce hem sözel hem de direkt müdahalelerle aşırı fiyatlamaları ve algıyı değiştirmeye çalışan Türkiye Cumhuriyet Merkez Bankası, döviz satım ihalelerinden politika faizi ayarlamalarına kadar birçok yol denemiş ve faiz koridorunu aktif şekilde kullanarak özellikle de likiditeyi hedef alan operasyonlar yürütmüştü. Son yapılan düzenlemelerle de Rezerv Opsiyon Katsayısı (ROK) belirlenerek hem TCMB için rezerv yönetimi hem de bankalara için döviz likiditesi ayarlanmıştı. Kısaca hatırlatmak gerekirse, bankalar zorunlu karşılıklarıın % 60’ını merkez bankasında döviz cinsinden, % 30’unu ise altın cinsinden tutma opsiyonuna sahipler. Böylece faizi yüksek olan TL kendi operasyonlarında kullanılırken düşük faiz getirisi sağlayan döviz ve altın merkeze karşılık olarak yatırılıyor. Bu işlemde TL’nin karşılığı tutulacak kompozisyonun TL’ye göre değerine ise ROK deniyor.Böylece, merkez bankasının belirlediği katlar şeklinde ilerleyen mekanizmada 1 dolar her zaman 1.7930 TL etmiyor.

Diğer yandan, TL’ye durağan bir görünüm kazandıran banka kurun volatilitesini de benzerleri karşısında göreceli düşük seviyeye indirip kuru piyasa oyuncuları tarafından defansif bir para birimi haline getirmişti. Piyasa koşulları tersine dönerse bu başarı sürdürülebilir olacak mı göreceğiz ancak şu ana kadar yürütülen politika, ilk uygulanmaya başlanan zamanlara göre kesinlikle daha fazla taraftar kazanmış durumda.

-Evrende yalnız değiliz

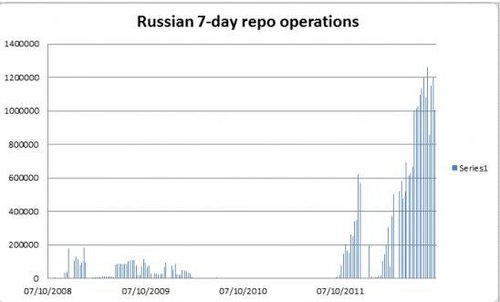

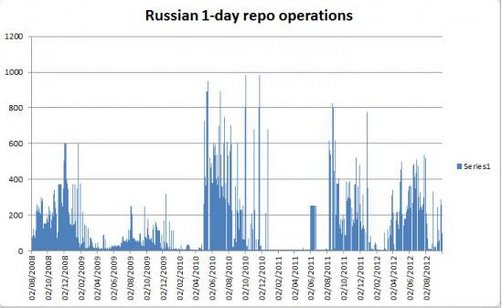

Polonya Merkez Bankası’ndan Hindistan Merkez Bankası’na, İsrail Merkez Bankası’ndan piyasa ekonomistlerine kadar birçok aktör bu ‘Türk icadı’ politikayı ilgiyle izlediklerini belirttiler. Her ne kadar içeride uygulanan politikaya benzemese de likidite operasyonları Rusya’ya da sıçramış gibi görünüyor. Önce aşağıdaki iki grafiğe bakalım*

Yukarıdaki iki grafiğin Türkçesi şu: Rusya 7 günlük repo operasyonları ve Rusya’nın gecelik repo operasyonları…

Geçtiğimiz günlerde enflasyonu ve fiyat istikrarını sebep göstererek politika faizini 25 baz puan artışla % 8.25’e çeken Rusya’da hummalı bir çalışma var; likidite çalışması…

7 günlük ve gecelik operasyonlarla piyasaya 1.1 trilyon veren Rusya Merkez Bankası böylece milli hasılanın % 2’sine denk gelecek büyüklükte parayı borç vermiş oluyor. Son dönemlerde sermaye çıkışları ile zorlanan sisteme yerli parayı veren banka yine gecelik operasyonlarla da USD swap’ları açarak bankaların dövize de ulaşmasını sağlıyor. Böylece hem finansal istikrar sağlanmaya çalışılıyor hem enflasyon beklentilerinin bozulmasına izin verilmiyor. Bankalara da bir nevi ‘buyurun Ruble, ister Dolar’a çevirin isterseniz de operasyonlarınızı vs. fonlayın’ denmiş oluyor. Bir yandan da bunu yaparken beklentiler bozulmamış oluyor. Karmaşık ve likidite yönetmeye yönelik politikalar dünyada yeni olmasa da, son zamanlarla TCMB ile kullananların sayısında ciddi artış görülüyor.

TCMB evrende yalnız değil...

* FT’den alınmıştır.