2013'ün yıldızı Japonya

YENİ DÖNEM

Haftasonunda yapılan seçimlerde beklenen oldu ve yeni başbakan Shinzo Abe oldu. Liberal Demokrat Parti’nin başında seçime giren ve Başbakan Noda’nın DPJ’sini mağlup eden eski Başbakan Abe böylece yeniden seçilmiş oldu. Son 7 yılda 7. Lider olan (kendisi iki kez olmak üzere) Abe’yi kısaca tanımak ve seçimden önceki açıklamalarını da not etmek gerekiyor. İkinci Dünya Savaşı’ndan sonra ülkesinin kabuğuna çekildiğini ve bunun da kendilerine zarar verdiğini açıklayan Abe’nin açıklamalarının ABD tarafında nasıl yankılanacağı merak ediliyor. Yüzünü Ortadoğu’dan Asya’ya çeviren ABD’nin Çin’den sonra yeni dişli bir politik rakibe hazır olup olmadığını hep beraber göreceğiz. Açıklamaların devamında gelen mesajlardan biri de Çin içindi. Senkaku Adaları’nın kendilerine ait olduğunu söyleyen çiçeği burnunda liderin bu cephede atacağı adımlar da yakından izlenecek. Nissan, Honda gibi otomobil üreticilerinin de son gerginliklerden gördükleri zarar düşünüldüğünde verilecek kararların da ne kadar önemli olduğu görülüyor.

YA EKONOMİ?

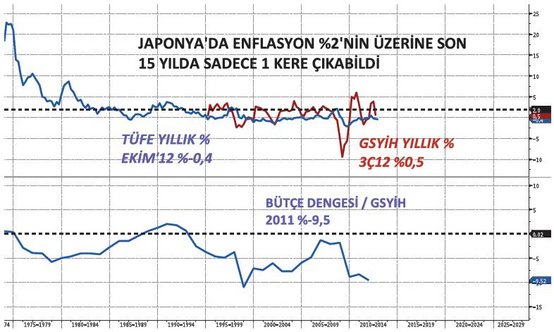

Önceki döneminde koltuğunu hasta olduğu için bırakmak zorunda kalan Abe en büyük hatasının faiz artıran merkez bankasına destek vermek olduğunu söylüyor. Destekleyici ve dengeli bir mali politika yürüteceğini açıklayan Abe para politikasında ise daha da agresif olacağa benziyor. Seçilmezden önce çok daha sert mesajlar veren LDP lideri, seçim yaklaştıkça ise mesajlarını yumuşattı. Yine de, yeni dönemde Japonya Merkez Bankası’nın (BOJ) üstündeki gevşeme baskısı artacak gibi görünüyor. Son 4 seferde 3 kez varlık alım programını genişleten ve 91 trilyon yene yükselten (yaklaşık 1.14 trilyon dolar) bankanın önümüzdeki dönemde izleyeceği politika merakla bekleniyor. %1 enfalasyon hedefi koyarak enflasyon hedefleyen bankalar arasına giren BOJ böylece ekonomik canlandırmayı da hedefliyor, ne var ki Abe’nin isteği bu hedefin %2 olması doğrultusunda. Aşağıda ise bu seviyenin son 2-3 on yılda sadece birkaç kez ulaşılabilen bir nokta olduğunu görmek mümkün.

Üstelik eskiden kalma alışkanlıkları ve bildiklerinizi de unutun. Japonya bitçe açığı veren ve cari fazla da veremeyen bir ülke artık! İnsanların tüketim alışkanlıkları değiştikçe, kurları rekabete izin vermedikçe ve sürekli sıfır büyümeye yakın ada ekonomisi hızlanamadıkça dinamikler de değişiyor. Üstüne bir de doğal felaketleri ekleyin… Ülkenin cari açık veren bir ülkeye dönüşme serüveni aslında biraz daha teknik ve detaylı olmakla birlikte bu yazının konusundan uzaklaşmamak adına burada noktalayalım.

POLİTİK VE EKONOMİK SON DURUM

Diet olarak adlandırılan Japon politik sistema 2 meclisten oluşuyor ve aynen ABD’ye benziyor. Meiji Restorasyonu ile gelen anayasa sonrasında kurulan alt ve üst meclislerden altı için yapılan oylamayı ezici çoğunlukla LDP kazandı (mümkün olan 480 sandalyenin 291’ini). Ortağı konumundaki KP ile beraber súper çoğunluğa ulaşan (325 sandalye) koalisyonun istediği her tasarıyı ve yasayı aslında üst meclise de Kabul ettirme yetkisi var. Diğer yandan, Temmuz’da yapılacak olan üst kanat seçimleri öncesinde partinin uzlaşmacı görünmek isteyeceğini düşünen Japon politika uzmanları da var. Makul görüş, Temmuz’a kadar uzlaşmacı ve ortak görüşlerde buluşmaya çalışan bir Abe ve devamında sertleşen / sivrileşen görüşler demeti beklemek olabilir. Tüm bu politik karmaşa yetmezmiş gibi, adanın bir de BOJ Başkanı ve Para Politikası Kurulu üyeleri sorunu başlayacak. Nisan ayında görev süresi dolan Başkan Shirakawa ve diğer iki üyenin yerine Abe’nin adayları şimdiden hazır bile. Tahmin edeceğiniz üzere tüm adaylar ultra gevşek para politikası destekçileri aynı zamanda. İşte bu bilgilere sahip piyasa oyuncularının Japon Yen’inde bir süredir nasıl da satışa geçtiklerini aşağıda görmek mümkün.

YENİDEN DOĞUŞ?

2013’ün Japon yılı olacağını söylemek benim açımdan gayet kolay, ancak bunun iyi ya da kötü bir şekilde olup olmayacağından emin değilim. Yeni yılla beraber sürekli artan gevşeme baskısının Japon Yeni’ni daha da zayıflatması istenen sonuç ancak bu zayıflamanın sebebi gizliden güvensizlik formuna bürünürse o zaman istenemeyen sonuçlar olabilir. Diğer yandan da, artan kamu borcunun milli hasılaya oranının % 250’lere çıktığı ülkede bu borcun nasıl geri çevrileceği merak konusu. Önceki hükümete ancak erken seçim olursa vergileri artırmana destek veririm sözü veren Abe’nin yavaşlayan ekonomide şu an %5’te olan satış vergisini 3 yıl içinde nasıl olup da %10’a çekebileceği ciddi bir soru işareti. Borcun eğilimi ve yapısı değişmedikçe ülkenin derecelendirme kuruluşları tarafından baskı altına alınacağını hayal etmek çok da zor değil. Üstelik uzun yıllar boyu gevşek para politikası uygulamış ve birçok ekonomiste göre likidite tuzağına düşmüş olan Japonya’nın yeniden gevşeme ile sürdürülebilir büyümeye geçebileceği hala tartışmalı.

Abe’nin ilk iktidar günleri söylemlerini takip etmesi ve uygulamaya koyması halinde enteresan bir yıl ülkeyi bekliyor. Uygulamaması halinde ise kendisinden sonraki hükümetin yeni adayını görüşmek üzere…