Türk Lirası Neden Değer Kazanıyor?

Türk Lirası değerlenmeye başladı. Bu, birçok kişiyi de şaşırttı. Hatta bunun bayram öncesine ait bir hareket mi olduğu yönünde sıklıkla soru aldım. Bu yüzden kısaca 'bayramlardan önce Lira'nın herhangi bir değerlenme eğiliminde olmadığını' göstermeye çalıştım*.

Doğal olarak 'TL neden güçleniyor?' sorusu akıllara geliyor. Benim önerilerim ve kısa hikayem aşağıda.

Bu arada, aslında TL'de çok sert bir değerlenme olmadığının ve hareketin küresel Dolar zayıflığından çok da kopuk olmadığını belirtmek isterim. Ancak özellikle de yerli yatırımcı, halk ve yorumcular nezdinde TL'nin değer kaybedeceği o kadar kesindi ki bu görüşlerden %1'lik sapma dahi herkesi şaşırtmaya yetti.

LİRANIN YOLCULUĞU

Öncelikle, hiçbir finansal hareketi perspektifinden koparmamak gerekiyor. Herhangi bir varlık sıfıra doğru değer kaybetmişse ya da TL örneğinde olduğu gibi kur 8 yılda 4 katına çıkmışsa bunun mini düzeltmeleri olması, ara değerlenme dönemleri olması normaldir.

Türk Lirası 2015 yılından bu yana hızlı şekilde devalüe oldu. Reel Efektif Döviz Kuru 2003 yılından bu yana gördüğü en düşük seviyelere yakın yerlerde geziniyor. Aşağıda bunu görmek mümkün. 'Ucuzluk' önemli bir girdi fiyatlarken. Ucuzluk mutlaka bir yükseliş olacağına işaret etmez ancak saati gelmeden tren kalkmayacağına göre, bu da bir çeşit istasyondan ayrılma tarifesi görevi görebilir.

Grafikte görülen diğer iki gösterge Türk Lirası için oldukça önemli. Not indirimi, darbe girişimi ve Trump'un başkan seçilmesiyle coşan Türkiye'nin risk primi 5 yıllık CDS'i 350 baz puana kadar çıkarmıştı. Şimdilerde bu prim yarıya indi. Risk düşüyor.

Kurun üzerindeki oynaklık geriliyor. Ocak ayında gördüğümüz seviyelerin üçte birine inen oynaklık TL için primin aşağı gelmesi demek. CDS nasıl ki kasko görevi görüyorsa, oynaklıktaki düşüş de kazasızlık indirimi olarak düşünülebilir.

HER YOL ROMA'YA ÇIKAR

Kurlardan bahsederken birçok değişken saymak mümkün. Bunlardan biri olan faiz ise aslında konunun göbeği ve tüm yolların kesiştiği yerdir. Yüksek faiz, büyük bir aksilik yoksa, hiç olmazsa sıcak para çeker. Üstelik reel faiz de varsa iştah artar.

Brezilya 5 puan faiz indirirken, Güney Afrika henüz indirmiş ve yine indirmesi fiyatlanırken, Rusya Merkez Bankası son iki senede 8 puan faiz indirmişken içinde bulunduğumuz dünya başka bir yerdir artık. İlk çeyrekte enflasyonun yurt 7-8 puana ineceğine kani iseniz, bizim memlekette yaklaşık 5 tam puan reel faiz var demektir. Faizin yüksek nominal seviyesi, merkez bankasının kredibilite kazanma kürü gibi faktörler TL'yi özel kılıyor.

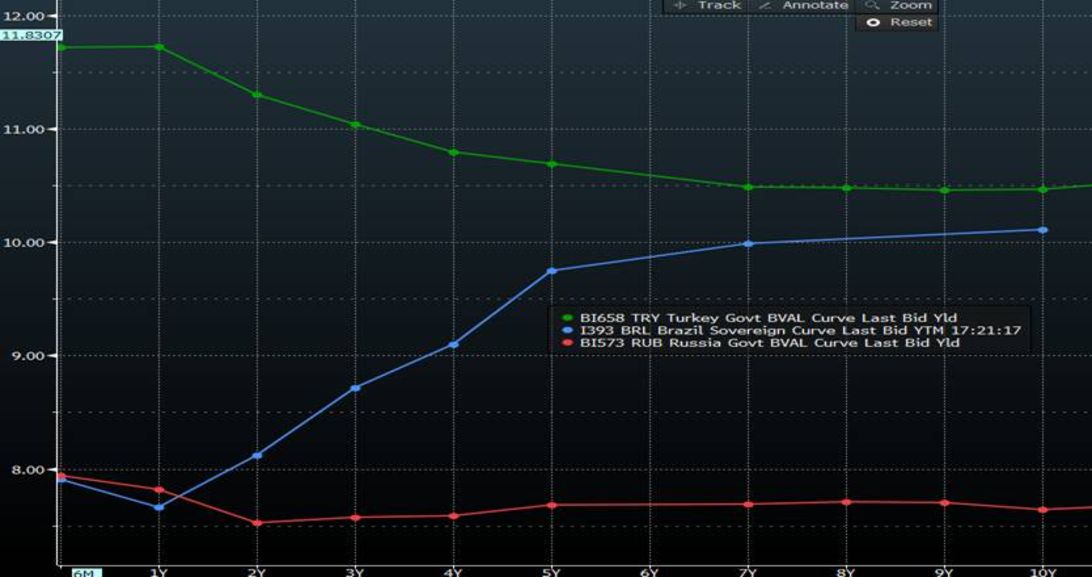

Piyasa oyuncuları da Türkiye'de sıkı bir para politikası olduğuna kanaat getirmişler. Aşağıda Brezilya, Rusya ve Türkiye'nin 2-10 yıllık yerel para cinsinden tahvil faizleri görülüyor. Kısa vadeli faizleri uzunlara göre yüksek olan ve diğerlerinden ayrışan ülke Türkiye. TL cinsi tahviller bu alanda dünya şampiyonu da aynı zamanda.

- Düşen ülke risk primi

- Düşen oynaklık

- Çok satılmış olması

- Yüksek faiz ödemesi

- Yüksek reel faiz ödemesi

- Sıkı para politikası

- Küresel Dolar zayıflığı

Yukarıdaki yedili, benim TL için güçlenme reçetem. TL'nin daha da iyi seviyeler görmemesi için bir neden yok. Avrupa ile gerginliğin tırmanma ihtimali şimdilik bunun önündeki tek engel gibi görünüyor. Ancak her şey sırasıyla. Önce TL ben buradayım diyecek, sonra Almanya kaynaklı tepki ne kadar rahatsız edici onu göreceğiz.

* http://www.bloomberght.com/yorum/gokhan-sen/2042100-doviz-kuru-bayram-sebebiyle-mi-dusuyor