Altında gündem 'sıkılaşma'

-

Altın yatırımcıları Fed'in Mart ayında faizleri artıracağına ağırlık verirken Avrupa Merkez Bankası'nın erken bir faiz artırımına gitme ihtimalini de göz ardı etmiyor.

Altın fiyatları, yatırımcıların para politikasının yakında sıkılaşacağına ve Omikron varyantının küresel büyümeye yarattığı risklere odaklanmasıyla dalgalı bir seyir izliyor. Gram altın ise dolar/TL’deki geri çekilmeyle küresel altın fiyatlarındaki dalgalı seyri takip ediyor.

Politika yapıcıların mesajlarından sonra ABD Merkez Bankası Fed’in Mart ayında faizleri artırması beklenirken, yatırımcılar 10 yıldır faizleri artırmayan Avrupa Merkez Bankası’nın erken bir faiz artırımına gidebileceğini düşünüyor.

Ons altının işlem gördüğü fiyat aralığı 2021 yılı boyunca azalırken değerli metalin 50 ve 200 günlük hareketli ortalaması da neredeyse yatay bir hale geldi. Altının 30 günlük volatilitesi de salgın başından bu yana görülen en düşük seviyelere yakın bir seyir izliyor.

Saxo Bank Emtia Strateji Müdürü Ole Hansen, Fed politika yapıcılarından gelen mesajın faiz ve dolara en hassas emtia olan altın üzerinde sınırlı etkisi olduğunu belirterek “Bu sınırlı hareket Mart ayında başlayacak faiz indirimlerinin altın piyasasında çoktan fiyatlandığına işaret ediyor” dedi.

Altının 1.800 dolar seviyesini yeniden destek haline getirdiğini belirten Hansen, 1.830-35 dolar seviyesinin kırılmasıyla sonraki seviyelerin 1.850 ve 1.877 dolar olacağını söyledi.

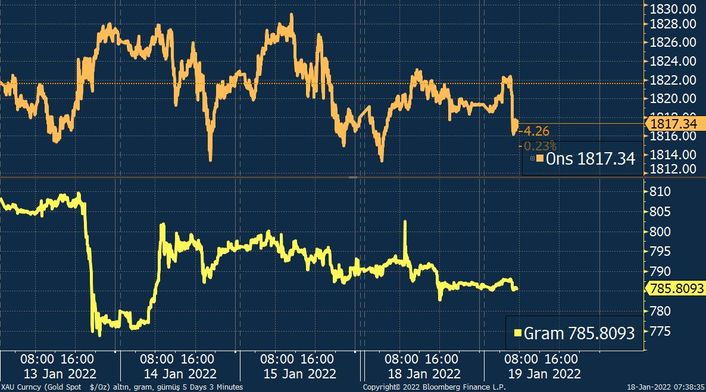

Ons altın fiyatı

Ons altın geçen hafta neredeyse 1.830 dolara kadar ulaştıktan sonra kazançlarının bir kısmını silerek haftayı 1.816 dolardan kapatmıştı. Yeni haftaya dalgalı bir seyirle başlayan değerli metal, salı günü sabah saatlerinde 1.817 dolar civarında bulunuyor.

Gram altın fiyatı

Gram altın geçen hafta dolar/TL’deki düşüşle 773 TL’ye kadar geriledikten sonra haftayı 790 TL civarında kapatmıştı. Yeni haftaya yatay bir seyirle başlayan gram altın, dolar/TL’nin 13,45 civarında seyretmesiyle 785 TL civarında bulunuyor.