Analiz: Basel II'yi anlamak...

-

Avrupa'nın 2007'de uygulamaya koyduğu Basel II'ye Türkiye Temmuz ayında hayata geçecek. Peki Türk Bankacılığı için neleri beraberinde getirecek?

ABD eski merkez bankası başkanı Greenspan bir zamanlar Basel II’yi yüzyılın en önemli ekonomik olayı olarak nitelendirmişti. Avrupa Bankaları için 2007 yılı başından bu yana uygulamada olan Basel II, Temmuz 2012 itibariyle hayata geçirilmeye hazırlanılıyor. Türkiye’de ise son 1 yıldır Türk bankaları hazırlık sürecindelerdi. Bankaları, müşterileri, derecelendirme kuruluşlarını ve genel makro ekonomik eğilimleri doğrudan etkileyici rolü olan Basel II’yi yakından inceleyelim.

Basel komitesi ilk kararlarını 1988 yılında itibaren uygulamaya koymasının ardından, piyasaların yaşayan bir organizma olduğunu düşünürsek yeni ürün sınıflarının farklı riskler doğurması sonucu ile birlikte Basel II kriterleri ortaya çıktı.

-Basel II’de yeni bir başlık: Operasyonel Risk

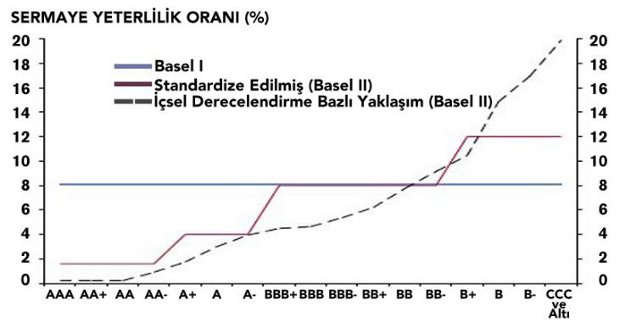

Basel I’deki piyasa riski aynı şekilde hesaplanmakla birlikte, Basel II’de kredi riskinin hesaplanması farklılaştırılıp, bu iki risk grubuna ek olarak operasyonel risk kavramı eklenmiştir. Basel I uygulamalarında, farklı alanlarda faaliyet gösteren bankalara aynı şekilde uygulanan risk duyarlılığı zayıf kalmıştı. Basel II ile birlikte ise risk hassaslığına yönelik hesaplamalar farklılık yaratıyor. Basel II ile birlikte beklenen riskler için karşılık ayrılmasına ilave olarak beklenmeyen riskler için de asgari sermaye ayrılması öngörülmüştü.

Basel I’e baktığımızda 5 ayrı risk grubu varken, Basel II’de çarpıcı nokta ise risk ağırlıklarının belirlenmesinde kredi derecelendirme kuruluşlarının kullanılmasıdır. Kredi derecelendirme kuruluşlarının bankalara, şirketlere ve ülkelere verdikleri notlarla bankaların sermaye yükümlülükleri üzerine kararlarının korelasyonu belirli şekilde artacağı şüphesiz.

-Basel II’de OECD ülkelerine ayrıcalık yok

Basel I’de OECDE üye ülkelerinin hükümetlerine %0 risk ağırlığı belirlenirken, OECD üyesi olmayan ülkelere %100 risk ağırlığı öngörülmüştü. Basel II ile birlikte bu ayrıcalık tamamen ortadan kaldırılıyor.

-Basel II’nin öne çıkanları

*Bankaların denetim ve gözetimine özel önem

*Risk yönetiminin güçlendirilmesi

*Piyasa disiplini

*Kredibilite hesaplamasında standardizasyon

*Küresel düzeyde sürdürülebilir bir finansal istikrar

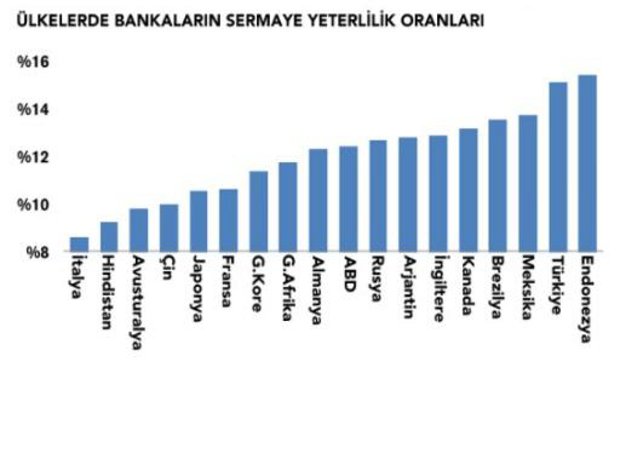

Basel II ile birlikte Bankaların sermaye gereksinimin artacağı düşünülürken, daha çok ne boyutta olacağı önem taşıyor. Basel II kriterlerinin öngördüğü %8’lik sermaye yeterlilik oranına karşılık, Türk Bankacılık sektörünün bunun bir hayli üzerinde, %16,5 olduğunu görüyoruz. Ancak bankalardan bankalara farklılık göstermesi açısından, bazı bankaların %12 bandına yaklaşması söz konusu olabilir. %12 oranı ise, BDDK’nın kriteri olması açısından önemli. BDDK bu oranın altına düşen bankaların şubeleşmesinin devam etmesine negatif bakıyor. Bu oranların, bankaların mevcut kredi portföylerini artırmalarıyla doğru orantılı olarak yetersiz kalıp kalmayacağını takip edeceğiz. Dünya genelinde bankacılık sektörlerinin sermaye yeterliliğine baktığımızda Türkiye, Endonezya’dan sonra 2.sırada yer alıyor. Bu oran ABD’de %12 seviyelerindeyken. Basel II gelse dahi, Türk bankaları sermaye yeterliliği konusunda sıkıntı yaşayacak gibi durmuyorlar.

Basel II’nin banka özelinde sektöre etkisi açısından banka analistlerinin yorumları şu şekilde oldu. Unicredit Bankacılık Analisti Cihan Saraoğlu’nun konuyla ilgili yorumlarına göre; Temmuz 2012’de devreye girmesi planlanan Basel II kriterleri, daha çok perakende alanında kuvvetli bankalara avantajlar sağlayabilecekken, kurumsal tarafta olan bankalara dezavantaj niteliğinde olabilir. Sermaye yeterliliğinin farklılaşmasıyla ile ilgili olarak ise Saraoğlu, Türk Eurobondlarına sermaye ayrılmasını öngörüyor. Saraoğlu yine de Basel II kriterlerinin sermaye yeterliliği açısından Türk bankalarına çok büyük bir negatif etkisi olmayacağını düşünüyor. Kullanılan kredilerin değişikliğe uğrayıp rekabetin arttığı bir ortamda, yine de bankaların birbirinden az da olsa ayrışması söz konusu olabilir. Öte yandan Türk Bankalarının uluslararası piyasalardan borçlanması konusunda ciddi kısıtlamaların olmayacağını düşünen piyasa oyuncuları, yurtdışındaki bankaların kar merkezinin gelişmekte olan piyasalar olduğunu vurguladılar.

Bir diğer yandan, Ak Yatırım Bankacılık Analisti Hakan Aygün’ün görüşlerine göre; sermaye yeterliliğinde sıkıntıya girebilecek bankalar ilk etapta sermaye artırımı yerine iştiraklerin bir kısmını elden çıkarma yolunu seçebilir. Ancak Hakan Aygün’ün de değindiği gibi, bankalar yok pahasına iştirak satışlarına gitmeyeceklerdir. Ayrıca Aygün, değişen piyasa koşullarına göre bu seçeneğin düşünebileceği görüşünü savundu. Sermaye güçlendirmede diğer seçenekleri ise şu şekilde sıraladı: yabancı para cinsinden bonoların azaltılması, sermaye artırımı ve son yıllarda uygulanan temettü dağıtmama kararı gibi.

Ayşe İyigündoğdu

BloombergHT Araştırma

aiyigundogdu@bloomberght.com