Piyasalarda yeşil filizler

ABD bilanço iyimserliği ve Avrupa'da liderlerin çabası oyuncuları teşvik ediyor

AVRUPA’DA ZİRVE TRAFİĞİ BAŞLADI

Dün Alman ve Fransız temsilcilerin katılımıyla gerçekleşen zirvede 9 Aralık’ta alınan bütçe kararlarına ilişkin güncellemeler yapıldı. Alınan bağlayıcı olmayan kararlara göre Mart başında beklenen bütçe kurallarının Ocak 30 itibariyle hayata geçirilebileceği belirtiliyor. Bugün ise Almanya-IMF görüşmesi yapılacak. Gündemin Yunanistan olması bekleniyor. Özel sektör kreditörleri ile hala bir anlaşma zemini bulamayan ülkenin daha önce hak kazanmış olduğu 89 milyar Euro’luk kurtarma paketine ilişkin detaylar belli olacak. Halktan kesintilere razı olmasını isteyen Başbakan Papademos aksi takdirde ülkenin krize geleceğini de açıklamayı ihmal etmedi.

Euro / Dolar 1.28 sınırına dayanırken Dolar Endeksi de tipik olarak riskin açık olduğu zamanlarda yaptığı gibi geriliyor ve 80.81 düzeyinde. Diğer güvenli liman özelliği taşıyan bir para birimi olan İsviçre Frankı ise güne yatay başladı. Ülkenin Merkez Bankası Başkanı’nın eşi 500 bin ABD Doları tutarında işlem yapmış ve eşinin sahip olduğu bilgileri kötüye kullanmakla suçlanmıştı, başkan Hildebrand bu olayın ardından istifa etti. Türkiye’nin de içinde bulunduğu Gelişen Avrupa kurları güne alımlarla başladılar, IMF ile anlşaması beklenen Macaristan’ın kuru Forint % 0.13 primliyken Dolar / TL güne 1.8650 sınırından başlıyor. Euro / TL 2.3864’ten ve Sepet Kur 2.1259’dan güne başlıyor.

ABD İYİMSERLİĞİ ASYA’YI YEŞİLLENDİRDİ

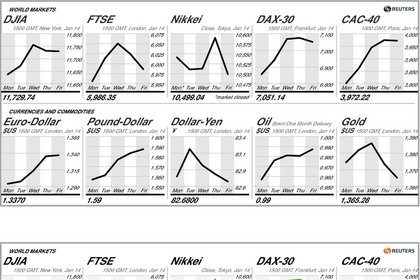

Bir süredir devam eden ve beklentileri aşan ekonomik datadan sonra ABD’de gözler hisse senetlerinde ve açıklanan bilançolarda. İlk açıklanan bilanço Alcoa’dan geldi. Geçen yıl Dow Jones içinde en çok düşen 2. hisse senedi olan Alcoa beklentiler dahilinde bir bilanço açıklarken kapanış sonrasında gelen sonuçlar sonrasında hisse senedi yükseldi. S&P 500 Endeksi % 0.23 artışla günü 1.280 puandan tamamlarken, Dow Jones Sanayi Endeksi ise % 0.27 primle 12.392 puandan kapandı. Alcoa sonrasında metal ve madecilik hisseleri yükseldi. Çin’den gelen düşük dış ticaret rakamları da parasal genişleme bekleyenlere moral verdi. Şanghay Bileşik Endeksi % 2.53 artış kaydediyor, Japonya Nikkei 225 Endeksi ise % 0.38 yukarıda. MSCI Asya Endeksi alımlarına devam ediyor ve yükseliş % 1.2 düzeyinde. 10 Asya para biriminden oluşan ADXY Endeksi % 0.18 primli.

İMKB’DE AYRIŞMA YAŞANDI

Cuma günü yaşanan satışların devamının gelmesi ile İMKB 100 Endeksi günü düşüşle tamamladı. % 0.69 geri çekilen endeks günü 49.836’dan tamamladı. Gün içinde gördüğü 49.263 puandan toparlayan endeks bu bölgeden yaklaşık 600 puanlık ralli yaptı. Bankacılık Endeksi % 1.88 gerilerken yıl başından bu yana yaşadığı geri çekilme % 5.6’yı buldu. Faiz cepheis ise günü sakin tamamladı. Cuma günü TCMB’nin dünü normal bir gün ilan edip % 5.75 ile repo ihalesi açabileceğini açıklamasının ardından gelen iyimserlik bankanın bu fonlamayı açmamasıyla geri verildi. Gösterge faiz % 11.42 bileşikten kapanış yaptı.

EMTİADA SAKİN SEYİR

24 ham maddeden oluşan S&P GSCI Emtia Endeksi % 0.1 yükseldi. Bugün ise tarım emtiası güne sakin başladı. Buğday ve pamuk ekside güne başlarken, mısır ve soya yeşil bölgedeler. Dolar’daki gerileme ve artan risk iştahı ise hakim tema olmaya devam ediyor. Dolar temasıyla metaller yükselirken iyimserlikle beraber bakır % 1 primli. Spot altın % 0.68 artışla 1.622 Dolar / Ons seviyesine yükselirken gümüş ons başına 29.2’den işlem görüyor. Petrolde artış yaşanırken ABD tipi ham petrol varil başına 102.13 Dolar’da ve % 0.8 primli, Brent petrol de 113.25 seviyesiyle onu izliyor.

Bugün takip edilecek veri akışı şu şekilde:

FRANSA SANAYİ ÜRETİMİ (09.45)

TÜİK, Kasım Dış Ticaret Endeksi (10.00)

YUNANİSTAN’DA 1.25 MLR EURO’LUK 6 AYLIK BONO İHALESİ YAPILACAK

İNGİLTERE’DE MARKS&SPENCER KARI AÇIKLANACAK

Gökhan Şen

Bloomberg HT

Araştırma Bölümü

gsen@bloomberght.com

gsen@bloomberg.net

Twitter.com/Gokhan_Sen