Uzmanlar PPK'dan ne bekliyor?

-

Bugünkü TCMB toplantısı öncesinde piyasalarda genel olarak PPK'dan değişiklik beklenmezken, buna rağmen faiz indirim kararının şaşırtmayacağı ifade ediliyor

Türkiye'de piyasalar, bugün açıklanacak olan Para Politikası Kurulu (PPK) kararlarını bekliyor. Türkiye Cumhuriyet Merkez Bankası (TCMB) bugün toplanarak saat 14:00'te faiz kararını açıklayacak.

TCMB Aralık ayı PPK toplantısında, bir hafta vadeli repo ihale faizini değiştirmeyerek yüzde 8.25'te bırakmıştı. TCMB ayrıca faiz koridorunda da bir değişiklik yapmayarak, üst sınır olan gecelik marjinal fonlama oranını yüzde 11.25'te ve alt sınır olan gecelik borçlanma faizini ise yüzde 7.50'de tutmuştu.

TCMB'den Aralık ayı toplantısı sonrasında yapılan açıklamada "Sıkı para politikası duruşunun ve alınan makroihtiyati önlemlerin etkisiyle kredi büyüme hızları makul düzeylerde seyretmektedir. Dış talep zayıflarken iç talep büyümeye ılımlı düzeyde katkı vermektedir" ifadeleri yer alırken, tüketici kredilerinin ılımlı seyri ve dış ticaret hadlerindeki olumlu gelişmelerin cari dengedeki iyileşmeyi destekleyeceği görüşüne yer verildi. Kurul'un ayrıca açıklanan yapısal reformların uygulamaya geçirilmesinin büyüme potansiyelini önemli ölçüde artırabileceğini değerlendirdiği belirtilmişti.

Bugün açıklanacak olan TCMB kararları öncesinde, Bloomberg anketine katılan ekonomistlerin tahmin medyanı Merkez Bankası'nın faizlerde Ocak ayı toplantısında da değişiklik yapmayacağı yönünde.

BloombergHT.com'a toplantıya yönelik değerlendirmelerini anlatan JPMorgan Türkiye Başekonomisti Yarkın Cebeci, kararın sadece TCMB'nin kısa dönem para politikasını değil, aynı zamanda bağımsızlık testi olduğuna da dikkat çekerek önemini vurguladı. Küresel ve yerel faktörlerin parasal genişlemeyi desteklediğini belirten Cebeci, "Kredibilite erozyonuna yönelik endişelerle birlikte TCMB'nin enflasyonun gerilediğine yönelik daha fazla kanıt ve döviz piyasasında istikrar bekleyeceğini düşünüyoruz" dedi. Piyasanın geneliyle doğru orantılı olarak faizlerde ve koridorda bir değişiklik beklemediklerini belirten Cebeci, buna rağmen bir indirim olursa şaşırılmayacağını ve yüzde 60 oranında değişiklik beklemediklerini, yüzde 30 oranında 25 baz puan, yüzde 10 oranında ise 50 baz puanlık düşüş beklentisinde olduklarını sözlerine ekledi.

BloombergHT.com'a karar öncesi değerlendirmelerde bulunan ALB Menkul Değerler Araştırma Müdürü Yeliz Karabulut, "PPK’da enflasyonun gerileme trendine girmesinden dolayı TCMB'den faiz indirim beklentileri artmış olsa da, döviz kurlarındaki volatilitenin artmış olması ve yine küresel bazda risklerin kendini göstermesinden dolayı, faizlerde değişiklik olmayacağını düşünmekteyiz. Önümüzdeki aylarda enflasyonda gerileme görülmesi ile beraber TCMB'nin faiz indirimi yapabileceği görüşündeyiz. Fakat Ocak ayında temkinli olacağını düşünüyoruz" ifadelerini kullandı.

Saxo Capital Strateji Uzmanı Cüneyt Paksoy da beklentilerini BloombergHT.com'a, ''TCMB normal şartlarda dolar/TL 2.34'ler civarında bulunurken, AMB toplantısı öncesi global piyasalarda belirsizliğe bağlı karışık bir seyir izlenirken ve başta dolar ile altın olmak üzere güvenli limanlara doğru bir akım izlenirken bekle-gör yapması ve bu toplantıda da herhangi bir değişime gitmemesi rasyonel ve beklenilen bir davranış olacaktır. TCMB'nin de bu yönde düşündüğünü ve karar alacağını beklemek yanlış olmaz. Fakat global piyasalarda son dönemde özellikle tahvil tarafında yaşanan geri çekilmeler, düşmeye başlayan ve daha da düşmesi beklenilen enflasyon beklentisi, gösterge tahvilde yüksek kura rağmen yüzde 7.50 altında ve civarında fiyatlamalar, hatta 10 yıllık tarafta yüzde 7.30'larda olunması 25-50 baz puanlık bir ölçülü bir adım beklentisinin de konuşulmasına sebep olmakta. AMB kararlarını ve piyasalara etkisini görmesini beklediğimiz TCMB'nin siyasi taraftan ve reel sektörden gelen isteklere paralel olarak ölçülü bir adım atması bu şartlarda zor gibi görünse de, gelebilecek bir ölçülü adım beklentisi kur tarafı hariç fiyatların içine girmeye başladı gibi. Bu şartlarda genel beklenti rasyonel bir davranışla bekle-gör olsa da, toplantı yukarda saydığımız ek sebeplerle spekülasyona açık hale geliyor" şeklinde ifade etti.

Garanti Yatırım Başekonomisti Gizem Öztok Altınsaç, karara yönelik "2014 yılının ortasından bu yana, TCMB’nin 2015 ilk yarıda düşen enflasyonla beraber 125 baz puanlık bir indirime gideceğine dair beklentimizi sıklıkla paylaşıyorduk. Ocak ayı ile beraber bu indirim döngüsüne girdiğimizi düşünüyoruz. Burada artık tartışmamız gereken indirim gelip gelmeyeceğinden ziyade toplamda ne kadarlık bir indirim döngüsüne girildiği olmalıdır. İlk indirimi Ocak'ta mı göreceğiz yoksa Şubat’ta mı, ayırt etmek ayırt etmek zor. Verim eğrisinin kısa tarafına baktığımızda ise Ekim 2014’ten bu yana piyasanın yaklaşık 100 baz puanlık indirimi fiyatladığını görüyoruz. TCMB’nin ilk indirime bu toplantı yerine 1 ay daha bekleyip Şubat ayında enflasyon belirgin şekilde düştükten ve AMB kararı netleştikten sonra başlaması iktisadi açıdan daha makul/güvenli gözükse de Merkez Bankası’nın geçmişteki proaktif hareketlerini, düşmeye başlayan enflasyonu, hızla düşen enflasyon beklentilerini (son 2-3 ay da 24 aylık beklentilerde yaklaşık 50 baz puan düşüş var - şuan yüzde 6.4 seviyesinde) ve verim eğrisinin yeniden ters eğimli olmasını da göz önünde bulundurursak bu toplantıda politika faizinde 25/50 baz puanlık ilk adımı görebiliriz. TCMB Başkanı’nın önceki aylardaki konuşmalarına istinaden “enflasyon görünümünde belirgin bir iyileşme sağlanana kadar getiri eğrisini yataya yakın tutmak suretiyle para politikasındaki sıkı duruş sürdürülecektir” söylemi önemli. Şu anda 3 aylık ve 5 yıllık arasındaki faiz farkı yaklaşık 100 baz puan. Dolayısıyla TCMB rahatlıkla 50 baz puanlık bir indirime gidip "verim eğrisini yatay tutuyorum ve hala sıkı duruşumu koruyorum" diyebilir. Öte yandan, son dönemde TCMB Başkanı’nın konuşmalarından 2011-2012-2014 dönemindeki erken yapılmış- tatsız sonuçlanmış- indirimlerden dolayı daha sabırlı davranacağı yönünde bir algımız oluşmuştu. TRY'de Rusya sıkıntısı yaşanalı daha sadece 1 ay oldu – son 1 haftalık harekete bakıp TRY stabil demek çok yanıltıcı olur. AMB'den bir QE kesin geliyor fakat detaylar henüz net değil. Koridorun üst bandından hala fonlama yapılıyor. Bunlar da bizi ister istemez bu ay da pas geçilip Şubat beklenmeli görüşüne itiyor, ki bu makro açıdan çok daha güvenli/doğru bir adım gibi gözükmekte" yorumunu yaptı.

Odeabank Ekonomik Araştırmalar Müdürü İnanç Sözer ise BloombergHT.com'a yaptığı yorumda, "Son dönem gelişmeleri iç talebin zayıf bir şekilde toparlanırken, enflasyon görünümünün ve enflasyon beklentilerinin belirgin bir şekilde iyileştiğini gösteriyor. Bu doğrultuda Merkez Bankası’nın Ocak ayı toplantısında politika faizi ve faiz koridorunda 50 baz puanlık indirim bekliyoruz. Bununla birlikte TL üzerindeki baskı nedeniyle Merkez Bankası daha temkinli bir duruş sergilemeyi tercih edebilir. Merkez Bankası Beklenti Anketi’ne göre, beklentilerden düşük gelen Aralık enflasyonu ve Ocak ayı fiyat gelişmelerine bağlı olarak yıl sonu enflasyon beklentisi bir önceki aya göre 40 baz puan iyileşerek yüzde 6.8 ile 2013 ortasından bu yana en düşük seviyeye inerken, gelecek 12 ve 24 ay sonu enflasyon beklentileri de belirgin bir iyileşmeyle on üç ayın en düşüğüne geriledi. 2015 sonunda enflasyonun yüzde 5.9'a gerileyeceğini ve bu doğrultuda enflasyon beklentilerinin de önümüzdeki aylarda ilave iyileşme kaydedeceğini tahmin ediyoruz. Enflasyonun Ocak’ta yüzde 6.5 civarına gerileyeceği, çekirdek enflasyonun da Aralık’taki yüzde 8.7’den yüzde 8.0’in de altına ineceğini öngörüyoruz. Önümüzdeki dönemde ise enflasyon ve enflasyon beklentilerindeki ilave kayda değer iyileşme öngörümüz ışığında faizi indirirken TL’deki baskıyı hafifletebilmek için likidite politikası yoluyla görece sıkı duruşunu sürdürmesini bekliyoruz" ifadelerini kullandı.

İş Portföy Ekonomisti Can Uz ise, karara yönelik tahmin ve beklentilerini BloombergHT.com'a detaylı olarak şu şekilde analiz etti:

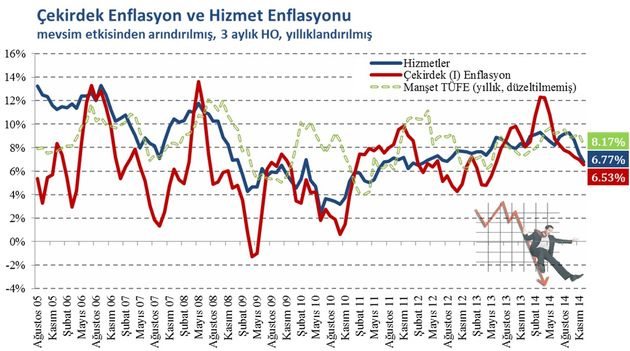

"Ocak ayı PPK toplantısında politika faizinde 25 baz puanlık bir indirim beklemekteyiz. Buna sebep olan gelişmeleri özetlersek; öncelikle gerçekleşen enflasyona bakalım: Aralık ayı manşet enflasyonu piyasa beklentilerinin oldukça altında kalarak düşüş trendinin başladığını müjdeledi. Biraz daha teknik seviyede incelersek, fiyatlama davranışlarını yönlendirdiği için “hizmetler” enflasyonuna ayrı bir önem atfetmekteyiz. 2010 yılı ikinci yarısından 2014 yılı son çeyreğine kadar artış trendi gösteren bu ana kalemde Eylül ayında kesin bir dönüş yaşandığını ve önümüzdeki süreçte bu endeksin belirgin şekilde zayıflayacağını düşünmekteyiz.

Bu hareket çekirdek enflasyon göstergelerindeki düzelmeyi yönlendirecektir. İkinci olarak enflasyon beklentilerindeki toparlanmadan bahsedebiliriz. Cuma günü açıklanan TCMB Beklenti Anketi’nde gerek 12 aylık gerekse 24 aylık enflasyon beklentilerinde, Aralık ayına kıyasla, belirgin bir düzelme söz konusu ve bu durum TCMB’nin dikkatinden kaçmayacaktır. Üçüncü nokta ise piyasa fiyatlamaları. Mevcut verim eğrisinde 3 aylık ve 5 yıllık sektörlerdeki tahvil getirileri ile swap eğrilerine bakarsak en az 75 baz puanlık bir faiz indirimi fiyatlanmış durumdadır. Dördüncü nokta ise ülkenin yavaşlayan büyüme dinamiği ile ilgilidir. Biz, her ne kadar 2015 yılı ilk çeyreği için, piyasa beklentilerini aşan bir büyüme rakamı öngörüyor olsak da, gerek hanehalkı tüketimi, gerek özel sektör yatırımları istenilen ivmeyi yakalayamıyor. Bunun üzerine artan ticaret hadleri ve değerlenen reel kur sebebiyle ihracat kanallarının da zayıflaması büyüme üzerinde yeni bir risk unsuru olarak ortaya çıkmaktadır. Bu durumda yüksek faiz rejimini savunabilmek kolay olmayacaktır. Son olarak ise petrol fiyatlarının gerilemesiyle makro dinamikleri düzelme eğilimi gösteren ülkelerde faiz indirimleri küresel piyasalar tarafından sürpriz olarak görülmemektedir. Bu doğrultuda Hindistan Merkez Bankası geçen hafta içinde enflasyon görünümündeki olumlu seyirden hareketle, sınırlı bir faiz indirimine gitti. Benzer bir süreçten geçen Türk ekonomisinde mevcut konjonktür içerisinde Banka’nın alacağı sınırlı bir indirim kararının Türk varlıklarına dair risk algısını yükseltmeyeceği kanaatindeyiz.

Öte yandan Banka, bu ayı pas geçip, 22 Ocak’taki AMB kararı açıklandıktan sonra faizlerde indirim döngüsünü başlatabilir. Ayrıca Banka politika faizine dokunmadan faiz koridorunun üst bandında 25 puanlık bir indirim uygulayabilir, zira interbank repo piyasasında son dönemde yukarı bant yüzde 11.00 seviyelerinde oluşmuş görünmekte, yani böyle bir hamle için yer bulunmaktadır. Ancak biz bu olasılığı daha düşük görmekteyiz."

BloombergHT.com Editörü

Fırat Taşvur

ftasvur@bloomberght.com