Serbest döviz fonlarının portföy işletmeciliğinden doğan kazançlara tevkifat % 15 oldu

-

Resmi Gazete'nin bugünkü sayısında yayımlanan Cumhurbaşkanı kararına göre, Serbest (Döviz) Fonlarının portföy işletmeciliğinden doğan kazançları üzerinden yapılacak tevkifat oranı %15 olarak yeniden belirlendi

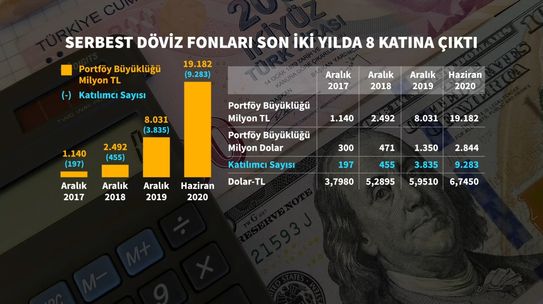

Nitelikli yatırımcıların yatırım yapabildiği, yönetim stratejisi ve yatırım araçları konusunda herhangi bir kısıtlamaya tabi olmayan fon türü olarak da bilinen serbest fonlar, fon toplam değerinin en az % 80’inin döviz cinsinden ihraç edilmiş para ve sermaye piyasası araçlarından oluşması halinde serbest (döviz) fonları olarak adlandırılmakta.

Mevcut düzenlemeye göre bu fonların portföy işletmeciliğinden doğan kazançları kurumlar vergisinden istisna edilmiş olup bu kazançlar üzerinden yapılacak tevkif yoluyla vergileme nihai vergileme olmakta. Tevkifat oranı da şimdiye kadar %0 olarak uygulandı.

2604 sayılı Cumhurbaşkanı Kararı 3 Haziran 2020 tarihli Resmi Gazete’de yayımlandı. Söz konusu Karar ile birlikte Serbest (Döviz) Fonlarının portföy işletmeciliğinden doğan kazançları üzerinden yapılacak tevkifat oranı %15 olarak yeniden belirlendi.

Böylece; Kararnamenin yürürlüğe girdiği tarihten itibaren serbest (döviz) fonlarının portföy işletmeciliğinden kaynaklanan kazançlarına %15 oranında stopaj yoluyla vergileme yapılacak.

Öte yandan, anılan fonların katılma belgelerinin fona iadesinden gelir elde eden gerçek kişiler için tevkifat oranı %10, tüzel kişiler için ise %0 olarak uygulanmaya devam edilecek olup, söz konusu oranlarda değişiklik söz konusu değil.

*Tevkifat TDK sözlüğüne göre "para konusunda kesintiler" anlamına geliyor.