TCMB'nin 2013 senaryoları

Dün TCMB Başkanı Erdem Başcı son dönemlerin en net konuşmalarından birini yaptı ve Anadolu Ajansı'na vermiş olduğu mülakatta birkaç konuya aynı anda değindi. Başcı'nın vermiş olduğu cevapları alt alta eklediğimizde TCMB’nin 2013 için aklından geçen senaryoları ve buna karşı önlemlerini anlamış oluyoruz.

Şimdi bu senaryoların üzerinden gidelim.

Senaryo 1:

TCMB 2. derecelendirme kurumunun da önümüzdeki sene Türkiye’nin notunu yatırım yapılabilir ülke (investment grade) haline getirmesini bekliyor. Böyle bir ihtimal olduğu durumda da Türkiye’ye ciddi bir para girebileceğini öngörüyor. İşte böyle bir durumda sıcak para girişinin TL’yi aşırı değerli hâle sokmaması için ROK’un yeterli olamayabileceği ihtimali ile politika faizini aşağıya çekebileceğini söylüyor. TCMB yine aynı senaryo analizinde 2013 yılında enflasyonun aşağıya geleceğini beklediğini belirtiyor. Sıcak para girişine rağmen bankaların kredi portföy büyüme hızının % 15’lerin üzerine çıkmasına sıcak bakmadığını da ekliyor.

Şimdi bu senaryonun analizini yapalım.

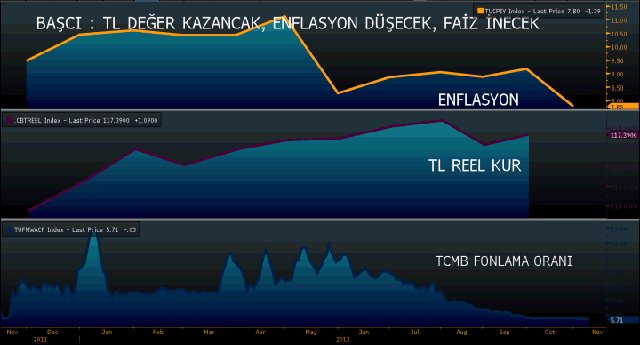

Senaryo 1’de olmazsa olmaz şart 2. not artırımı. Bu durumda dünyada "hikayesi olan" ülkelere gitmek için hazır bekleyen fonlar bu fırsatı kaçırmayacak ve bu para girişi TL’nin ciddi değer kazanmasına yol açacak. Bu durumda TMCB özellikle "Reel Kur Endeksi'ne" bakacak. Grafikte de görüldüğü gibi şu an 117’ler seviyesine bulunan reel kur endeksi, eğer % 7-8 daha fazla değerlenerek 130 seviyesine gelecek olursa TCMB politika faizini indirecek. Böylece TCMB uzun süredir ilk defa piyasalara somut olarak takip edilebilir bir vaatte bulunmuş oluyor. Böylece kurun daha fazla "aynı şiddetle" değer kazanması engellenmeye çalışılmış olacak.

Buraya kadar olay kağıt üzerine net.

Ancak işin bir de enflasyon boyutu var. TCMB seneye enflasyon da düşüş bekliyor. Hem kurun bir parça değer kazanması, hem de ekonominin göreceli yavaş büyümeye devam edecek olması, muhtemelen TCMB’yi böyle düşünmeye itiyor olabilir. Ancak burada en büyük sorun, sıcak para girişi ve faizlerin düşmesi ile bankaların krediye yüklenmesi, neticesinde de iç tüketimin patlayıp enflasyon olarak dönmesi. İşte bu noktada TCMB olayı daha önce yaptığı gibi bankalar üzerinden yürütecek gibi. TCMB Munzam Karşılık oranlarını artırmak sureti ile kredi vermeyi pahalı hâle getirebilir.

Anlaşılacağı gibi TCMB’nin 1. senaryoda oyun planı net.

Senaryo 2:

2. not artırımı gelmez. Ya da gelmesi beklenenden daha uzun zaman alır. Bu arada ABD’de mali uçurum, Avrupa’da İspanya ve Yunanistan’ın Euro Bölgesi'nden çıkışı konuları tekrar celallenir. ABD Doları gelişen ülke kurlarına karşı değer kazanır ve TL de diğer kurlar gibi değer kaybeder. Sepet kur tekrar 2,10’ların üzerine atar ve enflasyon % 7 seviyesinde seyretmeye devam eder.

Evet biraz fazla karamsar oldu ama sanırım hiç kimse de böyle bir ihtimali yok sayamaz.

Peki soru şu; TCMB ‘nin 2. senaryo olasılığı için herhangi bir planı var mıdır?