Bir günah keçisi aranıyor!

2014 yılın ilk yayınlarında şöyle bir ifade kullanmıştım " ... ABD ekonomisinin normalleşmeye başladığı bir durumda bunun faturası diğer varlık sınıflarına çıkar. Umarım bu fatura bir ya da birkaç günah keçisi eşliğinde gelişmekte olan ülkelere çıkartılmaz!"

Daha yılın başındayız. Sadece 2 hafta geçti. FED tahvil alım programına başladı. Bir belirsizlik ortadan kalkmış oldu. Hatta korkulduğu gibi ne 10 yıllık tahvil faizleri aldı başını gitti, ne de Dolar Endeksi çok hızlı yükseldi. Ancak gelişmekte olan ülkelerde (EM) sıkıntı büyüyerek devam ediyor.

Önce kurlara bir bakalım. Aşağıda ABD Dolarına karşı EM'in ilk 15 günlük performansı var.

G.Afrika Randı - % 3,00

Arjantin Peso -% 2,00

TL - % 1,88

Rus Ruble -% 1,50

Macar Forint - % 1,30

Diğer taraftan EM hisse senedi piyasasında da durum aynı

Brezilya Bovespa - % 4,0

Türkiye BIST - % 0,5

Çin - % 4,5

Rusya - %3,50

Görüldüğü üzere gelişmekte olan ülkeler, ne hisse senetleri ile ne kurları ile seneye iyi bir giriş yapabilmiş değil.

-EM'de son hikayeler ne?

İşte bu noktada kısa bir dünya turu yapalabilirz

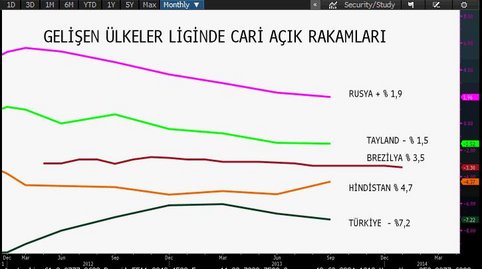

- Rusya:

Yıllardır verdiği cari fazla hızla azalıyor. 2012'nin ilk 9 ayında 61 milyar $ cari fazla veren ülke 2013'de sadece 30 milyar USD fazla verdi. Ayrıca ülkeden çıkan yabancı para da (kar transferleri + sermaye hareketleri) arttı. Geçen 6 yılda ortalama ülkeden 30 milyar $ çıkarken 2013'de bu rakam 60 milyar $'ı buldu. Rusya yeni yapmış olduğu açıklama ile Ruble'ye müdahale etmeyi bıraktığını açıkladı.

- Brezilya:

Büyüme hızında geri çekilme devam ediyor. 2014 yılı büyüme beklentisi %1.5- %2 arasında. Emtia piyasasına bağımlı ve ciddi alt yapı eksikliği bulunan ülkenin bir diğer sorunu da cari açığının artmaya başlaması. 2011 yılında % 2 cari açık veren ülke 2012'de % 2,5; 2013'de ise % 3. 5'lik bir cari açık verdi.

- Hindistan:

Seçim yılına giren Hindistan'da 2014 yılında bir hükümet değişikliği bekleniyor. Yatırım yapılabilir ülke notunu en alt basamakta koruyan ülkeye derecelendirme kuruluşlarından ciddi uyarılar geliyor. Ülkenin cari açığı % 2.5 seviyesinde. Ancak nominal olarak yaklaşık 80 milyar USD'lik bir açık fonlamakta olması kırılganlığını artırıyor. Ayrıca 'lere ulaşan enflasyonu ve %5'lerin altına inmiş olan büyüme rakamı ile Hindistan yatırımcıların radar ekranında.

- Tayland:

Ciddi bir siyasi risk ile karşı karşıya. Sokak gösterileri ile başlayan ve başkent Bankong'un göstericiler tarafından işgal edilmesine yol açan olaylar hem para birimi Baht hem de CDS oranları üzerinde baskı yapıyor.

-Türkiye:

60 milyar USD'lik cari açık ve 150 milyar USD'lik şirketlerin açık pozisyonları şu ortamda Türkiye'nin "aşil tendonu" olarak öne çıkıyor. Ayrıca 2013 yılının son dönemlerinde içeride artan siyasi risk primleri üke varlıkları üzerinde ekstra baskı yaratıyor.

Bu listeyi daha artırabiliriz. Sizler de "Bu sorunların hiçbiri yeni değil. Ne oldu da şimdi piyasaların dikkatini çekiyor?" diye soruyor olabilirsiniz.

İşte sorun da tam olarak bu! FED'in ABD ekonomisinin toparlandığını düşündüğü ve piyasaların normalleşmesini istediği bir ortamda EM'in bütün sorunları yeniden gözler önüne serildi.

Bu noktada korkarım ki yatırımcıların çok soru sorduğu, "gözünün üzerinde kaşın var" diye nazlandığı bir ortamdan geçiyoruz. Dolayısı ile EM için zor geçmesi beklenen bu sene için daha sıkıntılı bir senaryo da yatırımcıların gelişen ülkeler liginde bir yada birkaç "günah keçisi" bularak bütün EM'i cezanladırdığı senaryo olur ki...

Ve bu da hiç iyi olmaz!