Merkez Bankaları masadan kalkıyor mu?

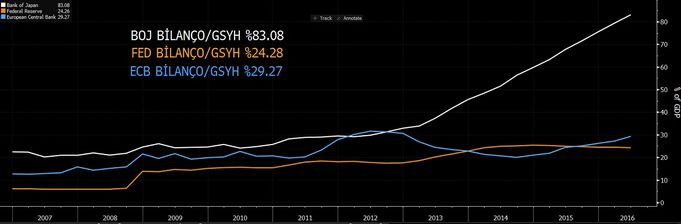

Japon Merkez Bankası BOJ yakın zamanda, tahvil alım programını artırmayacağı ve para basmak yerine getiri eğrisi üzerinde yapılacak düzenlemeler ile ekonominin para politikaları ile destekleceğini açıkladı. 2012 yılında parasal genişleme trendine katılan Japonlar, 4 sene içinde BOJ'un bilanço büyüklüğünün GSMH'ya oranını yüzde 30'lardan yüzde 80'nin üzerine çıkardı. Ülke tahvillerinde şirket tahvillerine kadar her şeyi aldılar. Ancak hali hazırda yıllık 780 milyar dolar seviyesinde tahvil alımı yapmayı taahhüt eden BOJ, geçen temmuz ayında kendisinden beklenen "aylık alım miktarını artırması" beklentilerini boşa çıkardı.

Dün de Avrupa Merkez Bankası'ndan benzer bir salvo gördük. Avrupa Merkez Bankası Yürütme Kurulu'nda 2017 Mart ayında bitecek olan aylık 80 milyar Euro'luk tahvil alım programının sonrasında "tapering"e gideceği dedikoduları çıktı. Ne demek tapering? Merkez Bankası'nın aylık alımların kademeli azaltması ve nihayetinde sıfırlaması anlamına gelecek olan sürecin başlaması demek. AMB'den yapılan açıklamalarda "böyle bir tartışmanın olmadığı" belirtilse de , piyasada AMB'nin de 2018 itibariyle parasal genişlemeyi bitirebileceği yönünde bir fiyatlama şimdiden başladı.

FED herkesin ayarını bozdu

2015 yılında bir kez faiz artırabilen FED'in, 2016 Aralık ayında da Blomberg kullanıcılarının yüzde 60'nına göre bir kez daha faiz artıracak. İşte bu beklenti diğer büyük merkez bankalarının da ayarını bozmuş gözüküyor.

Bundan tam 7 sene önce 2009 'da parasal genişilemeye ilk başlayan, arkasından 2 kez daha parasal genişleme programı açıklayan, 2013'de "tapering" yapacağını ilan edip normalleşme anlamına gelen ilk faiz artırımını ancak 2015'de atabilen FED'in gelecek yıllara ait projeksiyonları başta AMB olmak üzere BOJ ve diğer merkez bankalarının da yol haritasını belirliyor. Bilindiği üzere FED, 2008 krizinin en büyük darbesini alan ABD ekonomisini kurtarmak için bilançosunu 4.5 trilyon dolara kadar şişirmekten çekinmedi. Faizleri yüzde 5'lerden 0'lara kadar indirdi. Bir çok yatırımcı için FED'in operasyonları bütün dünyayı büyük bir likidite tuzağına götürmek üzereydi. Ancak yatırımcılar açısından tehlikeli bulunan FED'in bu "finansal mühendislik" hamlelerinde bile FED bilançosunun ABD GSMH ekonomisine oranı yüzde 24'ü geçmedi. Üstelik 7 sene sonunda hem faizler yavaş da olsa artırabiliyor, hem de artık daha fazla bilanço genişletilmiyor.

İşte bu durum diğer merkez bankalarının da elini kolunu yavaştan bağlamaya başladı. Şimdiden toplam GSMH'nın yüzde 30'una ulaşan bilançosuyla, üsttelik de eksi 0.4 gibi bir faiz oranından piyasaya likidite sağladığı bir ortamda AMB'nin FED hamlelerini görmezden gelmesi mümkün değildi. Bir yandan petrol fiyatlarının yeniden 50 doların üzerine çıktığı, diğer yandan enflasyon beklentilerinin küçük de olsa kıpırdandığı bir ortamda AMB de, BOJ da hatta İngiliz Merkez Bankası dahi Brexit'e rağmen parasal genişlemeyi çok uzun sürdüremeyecektir.

Kimse masada son kalıp hesabı ödemek istemiyor

İnanılmaz bir likidite yaratıldı. Dünya tarihinin görmediği ölçüde düşük faiz oranları sunuldu. Merkez bankalarının bastığı paralarının kredi olarak verildiği ama nasıl döneceği bilinmeyen yatırımlar yapıldı. Eksi faizlerle tahviller alındı, portföylere kondu. Enflasyon hiç çıkmayacak gibi yaşandı. Şimdi artık hesap zamanı ve kimse masada sona kalıp hesabı ödemek istemiyor.