Merkez Bankası ve VİOP: Tamam mı devam mı?

Son günlerin en çok tartışılan konularından birisi Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) rezervleri ve bu rezervlerdeki değişim. Bu konuda yorum yapmak çok kolay değil. Keza elimizde TCMB’nin son yıllarda yaptığı döviz işlemleriyle ilgili net bir veri seti yok. Ancak TCMB’nin 2018 yılından beri Borsa İstanbul bünyesindeki Vadeli İşlem ve Opsiyon Piyasası’nı (VİOP) kullanarak döviz satışı yaptığını biliyoruz. TCMB bu işlemler sonucunda amacına ulaştı mı? Bu pozisyonlardan kar mı elde etti zarar mı? Gelin beraber inceleyelim.

Türkiye’nin ilk vadeli işlem ve opsiyon Borsası, VOB, 2005 yılında kurulduğunda TCMB Borsa’nın doğal üyesi olarak tanımlanmıştı. O dönemde Borsa olarak Borsa’nın üyesi olan aracı kurum ve bankaların yanında TCMB’nin de Borsa’da işlem yapması için telkinlerde bulunulmuş fakat TCMB buna pek yanaşmamıştı. Bu ısrardaki amaç TCMB’nin vadeli piyasada da kotasyon vererek işlem yapması ve geleceği yönelik oluşan fiyatların daha sağlıklı oluşmasına katkı sağlamasıydı. 2013 yılında VOB’un Borsa İstanbul bünyesindeki VİOP ile birleşmesinden sonra da TCMB bu tavrını devam ettirdi ve vadeli piyasada işlem yapmadı, ta ki 2018 yılının Ağustos ayına kadar.

TCMB, banka bünyesinde gerçekleştirilen TL uzlaşmalı vadeli döviz satım ihalelerinin yanı sıra, Borsa İstanbul nezdindeki VİOP’da işlem gerçekleştirilebileceğini bildirdi. Ve nakdi uzlaşmalı olan VİOP Dolar/TL vadeli işlem sözleşmelerinde pozisyon almaya başladı ve kısa bir sürede bu piyasada başrol oyuncusu oldu. Fakat TCMB’nin pozisyonu hep tek yönlü yani satış tarafındaydı. TCMB’nin amacı o sıralarda yükselen dolar kurunu VİOP’ta yapılan ileri vadeli işlemlerle bir nebze de olsa baskı altına almak ve kuru aşağı çekmekti.

Aslında TCMB VİOP’ta fiziki olarak dolar satmadan dolara müdahale edebiliyordu. Çünkü VİOP’da işlem gören vadeli işlem sözleşmeleri vade sonunda fiziki teslimatla değil nakdi uzlaşma ile sonlandırılıyordu. Vade sonunda bankanın işlem fiyatı ile vade sonu uzlaşma fiyatı (vade ayının son işlem günündeki TCMB alış ve satış kotasyonu ortalaması) arasındaki fiyat farkı hesaplanıyor ve pozisyon büyüklüğü ile çarpılarak kar/zarar aktarımı gerçekleştiriliyordu. TCMB VİOP’da gerçekleştirdiği tüm işlemlerinde hep vade sonuna kadar bekledi ve pozisyon Borsa tarafından vade sonu uzlaşma fiyatından kapatıldı.

TCMB’nin VİOP işlemlerini iki dönemde ele almak gerekiyor. Çünkü detaylı incelediğimizde TCMB’nin 2018’deki ekonomi yönetimindeki değişimle beraber ilk işlemlere başladığını görüyoruz. Bu ilk dönem ağustos 2018’de başlıyor ve Mayıs 2019’a kadar gidiyor. Bu dönem zarfında TCMB Eylül 2018 vadeli Dolar/TL vadeli kontratından Aralık 2019 vadeli kontratına kadar hemen hemen her vadede toplamda 45 milyar TL’ye yakın bir satış gerçekleştiriyor.

TCMB Aylık Dolar/TL Vadeli İşlem Sözleşmesi Satışı (Ağustos 2018-Mayıs2019)

#resim#27199#

Aylık satış işlem hacim rakamları ve işlemlerinin aylık ortalama satış kurlarından yola çıkarak yapılan hesaplamada TCMB’nin bu dönemde gerçekleştirdiği satış işlemlerinin ortalama döviz kuru 5,90’a denk geliyor. Bu hesaba göre TCMB VİOP’da 44,1 milyar TL karşılığı olan 7,5 milyar dolar satıyor.

Peki, bu işlemler sonucunda TCMB kar mı elde etti, zarar mı?

Bu ilk dönemi TCMB’nin kar ile kapattığını söyleyebiliriz.

Eylül 2018-Aralık 2019 döneminde TCMB 13 farklı vadede işlem yapıyor ve vade sonlarındaki uzlaşma fiyatlarıyla yapılan hesaplamalara göre bu 13 vadeden 10 vadeyi karla kapatıyor. TCMB’nin ileri vadeli satış pozisyonlarını Dolar/TL’nin tepe seviyesi olan 7’lere yaklaştığı sırada ağustos, Eylül 2018 aylarında almaya başlaması ve 2019 yılında da uygun seviyelerden satış gerçekleştirmesi TCMB’nin bu işlemleri karla kapatmasını sağlamış gibi duruyor. TCMB’nin ilgili vadedeki ortalama maliyeti ve ilgili sözleşmenin vade sonu fiyatı ile yapılan hesaplamada kar/zarar rakamlarına göre toplamda TCMB’nin karı 1,65 milyar TL civarında. Bu da yine ortalama dolar satış kuru ile çevrildiğinde 278,7 milyon dolara denk geliyor.

Dolar/TL’nin seyri ve TCMB VİOP işlemleri

#resim#27196#

Kaynak: BlooombergHT

VİOP işlemlerinde ikinci dönem

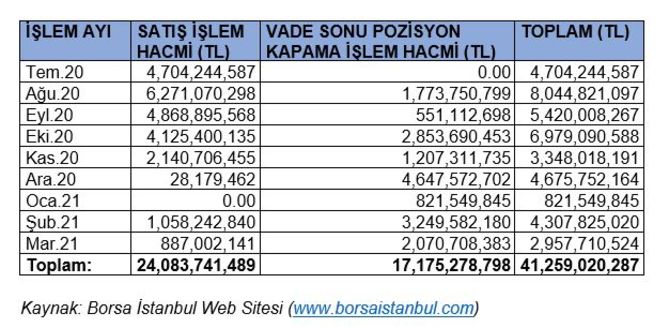

TCMB, VİOP işlemlerine Haziran 2019’dan Temmuz 2020’ye kadar ara verdi ve bu dönemde hiç işlem yapmadı ve yine artan döviz kurlarıyla beraber dövize müdahale amaçlı Temmuz 2020’de tekrar işlemlere başladı. TCMB’nin Temmuz 2020’den Mart 2021’e kadar son 9 aylık dönemde VİOP üzerinden yaptığı satış tutarı 24 milyar TL.

TCMB Aylık Dolar/TL vadeli işlem sözleşmesi satışı (Temmuz 2020-Mart 2021)

Bu ikinci dönemde TCMB Aralık 2021’e kadar uzanan farklı 17 vadede işlem yapıyor. Her ne kadar ilk döneme göre daha fazla vadede işlem gerçekleştirilse de işlem hacmi açısından daha az dolar satıldığı görülüyor. Bu dönemdeki TCMB’nin 7,84 olan ortalama satış kurunu kullanarak bir hesaplama yapıldığında TCMB’nin 24 milyar TL karşılığında 3 milyar dolar civarı bir satışı olduğu ortaya çıkıyor. Diğer taraftan satışların Kasım 2020 yılındaki merkez bankası başkanı değişikliğinden sonra hız kestiğini de görüyoruz.

Mevcut açık pozisyonların büyük çoğunluğu Nisan ve Mayıs ayında olmak üzere 2021 yıl sonuna kadar yayılmış durumda. Mart ayına kadar kapanan vadeler dikkate alındığında TCMB’nin bu dönemdeki bu pozisyonlarından 85 milyon TL (10 milyon dolar) civarı bir zararı var. Kalan işlem hacminin büyük çoğunluğunu oluşturan Nisan ve Mayıs aylarının ortalama satış kurları sırasıyla 8,20 ve 8,27. Yani Nisan ve Mayıs sonlarında dolar/kuru bu kurun üstüne çıkarsa TCMB bu pozisyonlardan zarar yazacak. Altında kalırsa bu vadeler kar ile kapanacak.

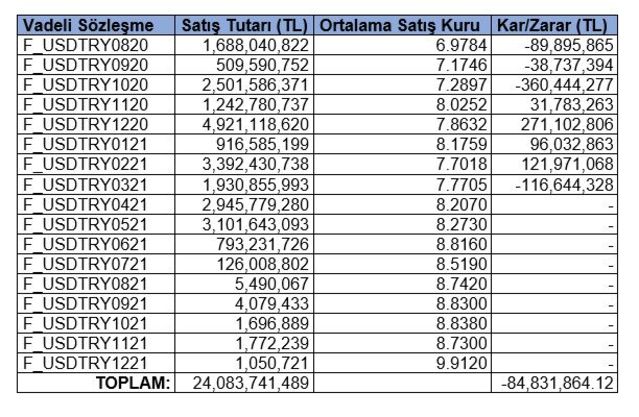

TCMB’nin satış yaptığı VİOP kontratları (Ağustos 2020-Aralık 2021)

Not: Satış Tutarı ve Ortalama Satış Kurları Matriks Veri Terminalinden Alınmıştır

Sonuç olarak TCMB Ağustos 2018 tarihinden beri gerçekleştirdiği toplamda 10 milyar doları geçen VİOP işlemlerinde genelde karda duruyor. VİOP’daki işlemlerin nakdi uzlaşmalı olması sebebiyle bu işlemler sonucunda fiziki olarak bir rezerv erimesi de söz konusu değil. TCMB bu mecrada rezervleri eritmeden dolar satmadan dolara müdahale etmiş gibi duruyor. Peki başarılı olabilmiş mi? Artan döviz kurlarına bakarsak bu tartışılır. Kurları etkileyen birçok parametre olduğunu unutmamalıyız. Azalan rezervlerin hangi seviyelerden satıldığı konusu da zaten bu yazının konusu değil.

Peki bundan sonra TCMB VİOP’u yine döviz kurlarına müdahale etmek için kullanacak mı? Her beraber göreceğiz: Tamam mı, Devam mı?