Yatırım yapılabilir olursak risk primimize ne olur?

Aşağıda yapacağımız analizin özeti, Türkiye’nin kredi derecelendirmesinin yatırım yapılabilir seviyeye, yani BBB- seviyesine yükseltilmesi durumunda, bunun 5 yıllık CDS’ler üzerindeki etkisinin 20 baz puan civarında olacağıdır. Şimdi bu sonuca nasıl vardığımızı anlatalım.

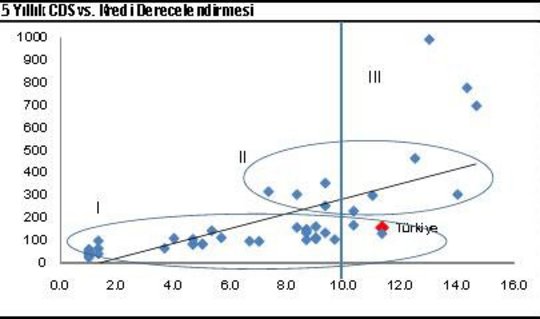

Ülkelerin 5 yıllık CDS primleri ile kredi derecelendirmelerini bir grafiğe koyduğumuzda, aradaki ilişkinin kopmuş olduğu net bir şekilde görülmektedir. (Grafikte kredi derecelendirmelerinin sayısal ifadesinde, 10 değeri ve altındaki derecelendirmeler yatırım yapılabilir düzeyi yansıtmaktadır.) Bu grafikte ülkelerin 3 gruba ayrılmış olduğunu düşünebiliriz. Türkiye’nin de dahil olduğu, nispeten daha güçlü görünüme sahip birinci grup ülkelerin CDS primi 200 baz puanın altında bulunmaktadır. Risk primi 200-500 baz puan arasındaki ülkeler arasında ise, hala yatırım yapılabilir kredi derecelendirmesine sahip Slovenya, İspanya, İtalya gibi Avrupa ülkelerinin bulunduğu görülmektedir. En yüksek riske sahip ülkelerin ise Venezüella, Ukrayna ve Arjantin olduğu görülmektedir. Bu şekilde bakınca, Türkiye’nin kredi riskinin, kredi derecelendirmesinin 3-4 basamak üzerinde bulunduğu düşünülebilir.

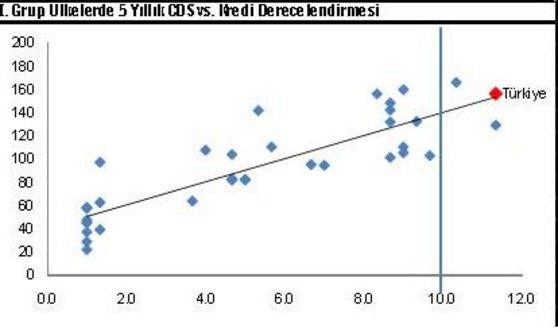

Bizce bundan daha sağlıklı bir yaklaşım, şu anda problem yaşayan Avrupa ülkelerini ve en yüksek kredi riskine sahip ülkeleri dışlayarak aynı analizi yapmaktır. Yukarıdaki grafikteki birinci grup ülkelerin kredi derecelendirmeleri ile CDS primleri arasında daha anlamlı bir ilişki olduğu, aşağıdaki grafikte görülebilmektedir. Ayrıca bu şekilde bakınca Türkiye’nin CDS’i ile kredi derecelendirmesinin daha uyumlu olduğu görülmektedir. Bu ilişkiyi kullanarak, Türkiye’nin yatırım yapılabilir seviyeye geçmesi durumunda kredi riskindeki düşüşün yaklaşık 20 baz puan civarında olacağını hesaplıyoruz.