ABD'de hanehalkı borç dağının tepesinde oturuyor

ABD’de kredi kartı borçları WalletHub’un haberine göre 1 trilyon doları aşarak 1,2 trilyon dolara ulaştı. Geçen sene son çeyrekte kredi kartı borçları 980 milyar dolardı ve yeni açıklanacak veri ile 1 trilyonun doların üzerine çıktığını göreceğiz. Sadece son 2 yıldaki kümülatif artış 250 milyar dolarken, 2022’nin son çeyreğindeki artış ise 86 milyar dolar. Toplam hanehalkı borcu ise 17,05 trilyon dolar ile rekor seviyeye çıkmış durumda. Yani borç COVID-19 salgını öncesine kıyasla yaklaşık 3 trilyon dolar daha fazla.

ABD’de ortalama kredi kartı faiz oranı yıllık 24% seviyelerinde ve hesaplamalara göre ortalama bir hanenin 10.000 dolarlık kart borcu bulunuyor. Asgari ödeme mantığı ise bizimkine benzer. Kredi kartı müşterileri her ay borcunu ödeyenler ve ödemeyenler olarak 2’ye ayrılıyor. Borcu ertesi aya taşıyanlar faiz öderken, ertesi aya borç taşımayan müşteriler faiz ödemiyor ama bu grup gitgide küçülmeye başlamış durumda. Bankrate’in raporuna göre kart sahiplerinin %46’sı, bir yıl önceki %39'a kıyasla aydan aya borç taşıyor. Ayrıca NY FED’in raporuna göre, yılın ilk çeyreğinde kredi kartı faturalarının %4,5'inden fazlasının vadesi en az 90 gün gecikmiş görünüyor. Bu, oran diğer tüm kategorilerden daha fazla.

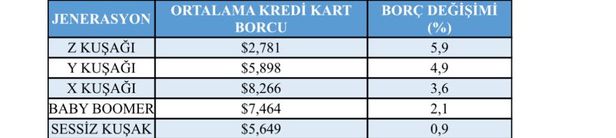

ABD hanehalkı 2020 boyunca tasarrufunu artırmıştı, ancak covid açılması ile birlikte harcamalar arttı, tasarruflar azaldı. Artan enflasyon nedeniyle alım gücü azalınca, vatandaşlar da kredi kartına yönelerek gıda, barınma gibi temel ihtiyaçlarını karşılamaya başladı. Diğer bir sosyal bulgu ise kart harcama eğilimlerinde kuşakların çeşitliği ile alakalı. Bloomberg’ün araştırmasına göre X jenerasyonu’nun kişi başına ortalama kredi kartı borcu 8266 dolar ile en yüksek borca sahipken, Z jenerasyonu 2,781 dolar ile en düşük kredi kartı borcuna sahip. Ancak bu artış son 3 ayda %5,90’a ulaşmış durumda.

Diğer yandan öğrenci kredileri 1,604 trilyon dolara ulşarak, 2022’nin ilk 3 ayında borca en çok katkıda bulunan ikinci kalem oldu. Otomobil kredileri ise 1,562 trilyon dolar ile öğrenci kredilerini takip ediyor.

Kısaca yüksek enflasyon ABD’de de bugün orta yaş diyebileceğimiz x jenerasyonunun orta halli kesiminin gelirlerinin erimesine sebep olurken, tasarruf oranı düşmüş ve kredi kartı borcu gibi ötelenebilir borçları artmıştır. Enflasyonla mücadele ederken de faiz artışı borçlu kesimi gelir dağılımında daha da aşağı çekerken, tasarruf sahibi ve yüksek gelirli kesim faiz neması ile bundan fayda sağlayacak. Hanehalkı borç yükünün yönetilemez hale gelmesi, artan gelir dağılımı eşitsizliği ve iç tüketimin milli gelirdeki payı büyük olan ABD’de faizlerin uzun süre yukarıda kalması halinde yaşanacak resesyondan hanehalkının çok ciddi ölçüde negatif etkileneceğini görebiliyoruz. Özetle, enflasyon ile erken dönemde mücadele etmenin faydalarını ve enflasyona karşı müdahale de gecikmenin doğurabileceği kalıcı sorunları doğru tartarak proaktif olmak önemlidir. Şirketleri, “batmak için çok büyük” diyerek kurtarabilirsiniz ama bunu hanehalkı için yapamazsınız.