Tarımda takipteki kredi oranı yüzde 56 arttı

2019 yılını kapatırken tarımın son 1 yılını farklı açılardan hatırlamaya ve değerlendirmeye çalışıyoruz.

Aslında bu da bize sektörün 2020’deki görünümüne dair kısmen fikir veriyor.

Tarım-Analiz programına konuk olan Frankfurt School of Finance & Management Türkiye Bölge Ofisi Direktörü Erdal Koçoglu ile birlikte biraz tarımın ekonomisini, finansman boyutunu konuştuk.

Tarımsal kredilerdeki mevcut tabloyu değerlendirdik.

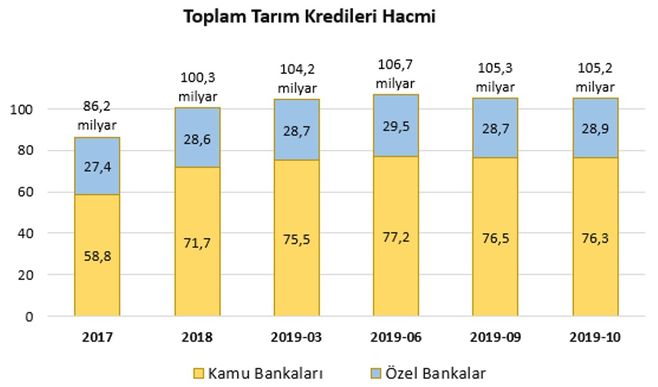

2017 yılında 86,2 milyar TL düzeyindeki tarım kredilerinin hacmi 2018’de yüzde 16,4 artarak 100,3 milyar TL seviyesine ulaşmıştı. Ancak tarımsal kredi hacmindeki bu artış 2019’da bankaların frene basmasıyla adeta durdu.

BDDK’nın Ekim ayını kapsayan son güncel verilerine baktığımızda tarımsal kredilerin bu yılın ilk 10 ayındaki toplam hacmi yüzde 5 artarak 105,2 milyar TL oldu.

Toplam 105,2 milyarlık kredi pazarının 76,5 milyar lirası (%72,6) kamu bankalarına, geri kalan 28,7 milyar lirası (%27,4) ise özel bankalara ait.

Burada, hacimdeki seyir kadar tarım kredilerindeki takibe düşme oranı da dikkat çekiyor.

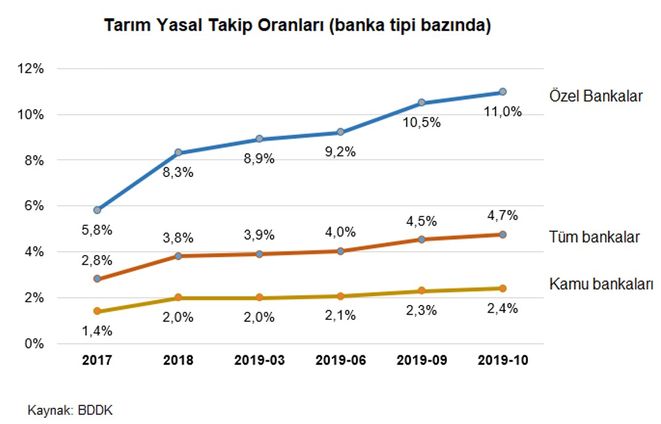

Yasal takipteki tarım kredileri (NPL), tüm banka kredilerinde olduğu gibi yükselmiş durumda.

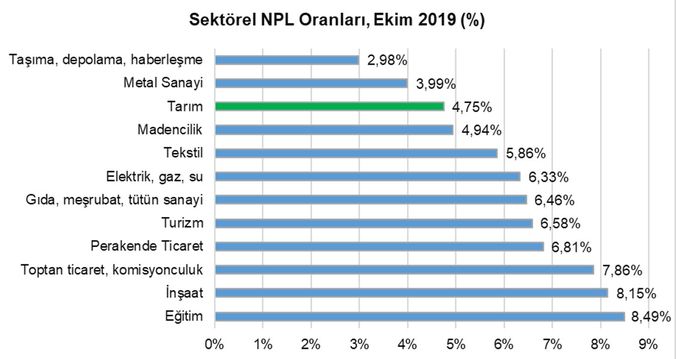

BDDK’nın Ekim 2019 verilerine göre tarımdaki söz konusu oran %4,75’e ulaşmış durumda. Bir başka deyişle tarım sektöründe geçen yıl Ekim ayında 3 ,2 milyar TL düzeyinde olan takipteki krediler yüzde 56’lık bir artışla şuan 5 milyar TL’ye ulaştı.

Aynı dönemde tüm bankacılık sektöründeki takipteki kredi rakamında yüzde 57’lik bir artış yasanmış. 89 milyar TL olan rakam yaklaşık 51 milyar liralık artışla 139 milyar lira seviyesine ulaşmış.

Bankacılık sektöründeki tüm kredilerin NPL oranının yüzde 5,2 seviyesinde olduğu düşünülürse, tarım sektörü için “kötünün iyisi” bir durumdan bahsedilebilir.

Zira aynı dönemde inşaat sektöründeki takip oranı yüzde 8,1 seviyesini görürken, perakende sektöründe yüzde 6,8 düzeyine gelmiş, turizm sektöründe yüzde 6,6 ve tekstilde 5,9 seviyelerine çıkmış.

Ancak…

Tarım kredilerinde yasal takip oranı 2016’nın aynı döneminde yüzde 2,6 civarında iken 2017’de yüzde 2,8 seviyesine çıkması, 2018’de yüzde 3,8’e yükselerek an itibariyle yüzde 4,8’de seyretmesi kırsaldaki üretici ve üretim adına bize çok şeyi anlatıyor.

Tarım kredilerine dair mevcut görünümü değerlendiren Erdal Koçoğlu, “Tarım kredilerindeki bu rakamlar, 2019’un 10’uncu ayı itibariyle önümüzde çok parlak bir tablo olmadığını gösteriyor” diyor.

2018 ile kıyaslandığında yaklaşık yüzde 5’lik bir büyümenin söz konusu olduğunu hatırlatan Koçoğlu, Ağustos 2018’deki kur ve faiz artışlarına rağmen 2018’in tamamında tarımsal kredi hacminde yüzde 16’lık bir büyüme elde edildiğini hatırlattı. Koçoğlu, “2019 yılı, bu açıdan 2018’in gerisinde kaldığımız bir yıl oldu. 2019’da bankaların frene bastıklarını görüyoruz. Yüzde 5’lik artışın önemli bir kısmı da kamu kaynaklı” yorumunda bulunuyor.

2019’un tarım finansmanı açısından zor bir yıl olduğunun altını çizen Koçoğlu, çiftçinin 2019’da borcunu ödemekte zorlandığının altını çiziyor.

İşte o yüzden sonuçları okurken nedenlerine de bakmak lazım.

Çiftçi borcunu ödemekte neden zorlandı dersiniz?

Üreticilerin girdi maliyetlerinin enflasyonun üzerinde arttığı bir ortamda, birçok ürünün satış fiyatının enflasyonun altında kalmasından dolayı olabilir mi?

Dolayısıyla çiftçilerin önemli kısmının karlılık oranı düşmüş, birçoğu da zarar etmiş olabilir mi?

Yine dolayısıyla üretici, sektördeki öngörülebilirlik sorunu nedeniyle üretim kapasitesini düşürmüş olabilir mi?

Fiyatlardaki istikrarsızlığın yanı sıra desteklemelerin yetersiz ve etkisiz olması sebebiyle bazı çiftçiler üretimden çıkmış olabilir mi?

Bunlar sadece ilk aklımıza gelen sorular…

TARIM KREDİLERİNDE 2020 ÖNGÖRÜSÜ

Özel bankaların takipteki kredi oran ortalamasının yüzde 11’e ulaşması sonucu frene basmalarının gayet normal olduğunu kaydeden Koçoğlu, “2019’da özel bankalarımız tahsilata yoğunlaşmaya başladı. Ellerindeki tarımsal kredileri yönetmekle uğraştılar. Bu arada şu notu da düşmekte fayda var. Takibe düşen kredi oranı yüzde 3-4 olan özel bankalar da var, yüzde 20’ye ulaşmış bankalarımız da var” diyor.

Tarım kredilerinde frene basan bankalar açısından benzer seyrin 2020’de de devam edeceğini öngören Koçoğlu, “Bankalar 2020’de de risklerini yönetmeye ve tahsilata yoğunlaşacaklardır. Ama, bunu yaparken çok dikkatli olmaları lazım. Yağmurlu bir havada üreticilerden şemsiyeyi geri çekerseniz, üreticiler bunu kolay kolay unutmaz. Bunun örneklerini 2008’de yaşadık. Bazı bankalar bunu yaptılar ve daha sonrasında bir türlü tarım bankacılığına dahil olamadılar” hatırlatmasında bulunuyor.

Özetin özeti, çiftçinin kronik sorunları çözüm beklerken, çok bilinmeyenli denklemin bir ayağını da üreticilerin finansman sorunu oluşturuyor.

Büyük şirket ve holdinglerin dahi hesap kitap yapmakta zorlandığı bir ortamda birçok işletme ayakta kalma mücadelesi verirken, türlü riskleri içinde barındıran tarımda küçük üreticilerin mevcut durumunu koruma çabalarını alkışlamak lazım.

İrfan Donat

Bloomberg HT Tarım Editörü