Küresel şoklar ve sürprizler

Her Cuma günü, bir önceki hafta dünya ekonomik verilerinde görülen şok ve sürprizlerin net sonucunu vurgulayan bir özet yayınlıyoruz. Bu çalışmanın iki temel amacı bulunmakta: Birincisi, dünyanın fikir birliğine göre nasıl davrandığını göstermek, ve ikincisi, bize önemli bir şey söyleyebilecek bu şokları veya sürprizleri vurgulamak.

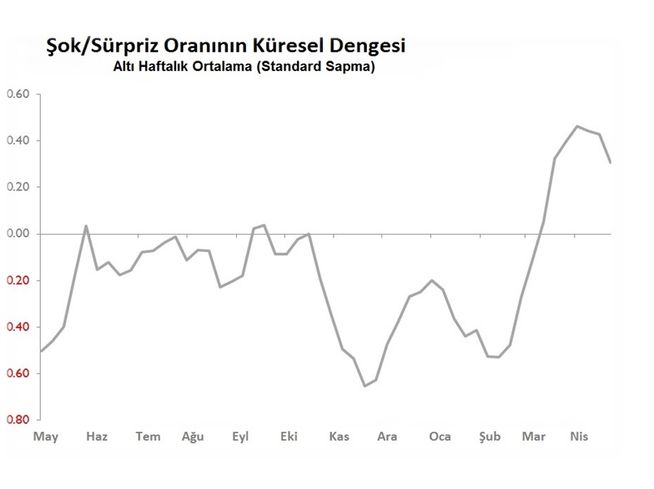

Şubat ayının sonundan bu yana ilk kez geçtiğimiz Paskalya haftası %22 sürpriz ve %25 şokla net olumsuz haberler getirdi. Altı haftalık küresel sinyal üç bölgenin de artı da olmasıyla hala olumlu devam ediyor.

ABD bu hafta çok fazla veri üretmedi, ancak izlenen 15 veriden 6'sı sürpriz ve 4'ü şok olarak görüldü ki bu da 6 haftalık sinyali biraz daha yükseğe çıkarmaya yetti. Buna ek olarak, başta ABD’nin %3,2’lik GSYİH büyüme rakamı olmak üzere, sürprizler şoklara göre çok daha önemli verilerdi. Ancak aşağıda yorumladığımız gibi, istenmeyen bir stok artışının katkısına biraz şüphe ile yaklaşılmalıdır. Stoklardaki artışın etkisi hariç olmak üzere, yerli ürünlerin nihai satışları yıllık bazda, son çeyreğe göre yarım puan artış göstererek %2,5’e ulaştı. Lakin bu rakam 2010 sonrası yerli ürün nihai satışları ortalaması olan %2,2 seviyesinden oldukça yüksek de değildir. Buna ek olarak, geçtiğimiz Mart ayına göre sermaye ürünlerinin alım emirlerinde %1,3 civarında, geniş çapta dayanıklı tüketim mallarının alım emirlerinde ise %2,7 civarında sürprizler görüldü. Son olarak, Ocak ayındaki %11,2’lik ve Şubat ayındaki %5,9’luk artıştan sonra, Mart ayındaki yeni ev satışları geçtiğimiz yılın Mart ayına göre %4,5 artışla iyileşme göstermeye devam etti. Buradaki olumsuz taraf ise talep oluşturan faktörün sadece mortgage faizlerinin düşmesi değil, ortalama fiyatların da geçen aya göre %4 ve geçtiğimiz yılın Mart ayına göre %9,7 gerilemesidir.

Diğer tarafta ise Asya piyasası verilerinde eşit bir şekilde %22 şok ve sürprizin gerçekleştiği görülmektedir. Bu durum altı haftalık sinyalin sadece sıfırın çok az üzerinde kalmasını sağlamıştır. İki şok gerçekten çok çarpıcıydı: Güney Kore birinci çeyrek GSYİH’de geçen seneye göre %1,8 ve bir önceki çeyreğe göre %0,3’lük daralma yaşadı, ki bu 2009 dan bu yana en kötü performans. Buradaki zayıflık geçen seneye göre %8,4 düşüşle yatırım harcamaları ile %16,1 düşen tesis yatırımlarında en belirgin olarak görülmektedir. İkinci şok, Japonya’nın geçen aya göre sanayi üretimindeki %0,9’luk düşüş. Buna rağmen stokların geçen aya göre %1,6’lık artışı ile yine geçen aya kıyasla stok/sevkiyat oranında %1,7’lik artışı hiç de olumlu iç açıcı değildi. Bununla birlikte, mevsimsel düzeltmelerden önce, sanayi üretiminde geçen yılın birinci çeyreğine göre %1,8’lik düşüş görüldü.

Fakat bu iki şok, beklenmeyen iki sürpriz ile dengelendi: Güney Kore’de tüketici güveninin iyileşmesi ve Hong Kong’da iş beklentilerinin dengelenmesi. Güney Kore’nin Nisan ayında tüketici güven endeksi, mevcut ekonomik koşullar ve istihdam beklentilerinin keskin bir şekilde iyileşmesi üzerine, Haziran 2018’den bu yana en yüksek seviyesi olan %1.8’e yükseldi. Maalesef ne Güney Kore verileri, ne de gördüğümüz haber akışı bu güven kazancını desteklememektedir. Öte yandan Hong Kong'un ikinci çeyrekteki iş ortamı beklentilerinin dengelenmesi (birinci çeyrekte -1’den -13’e kadar), en azından Çin'in orta vadeli beklentilerindeki algılanan iyileşmesiyle desteklenmektedir. Lakin, güven iyileşmesi her zaman olduğu gibi finans, emlak ve bilgi iletişimi sektörlerinde oluşurken perakende ve ticaret depresyonda kalmaya devam etmiştir.

Son olarak sıra, Paskalya Haftası’nın %33 şok ve yalnızca %7 sürprizin meydana geldiği Avrupa’ya geldi. Muhtemelen haftanın en önemli şoku Euro Bölgesi'nin mali durumunun bozulması diyebiliriz: 2018’in üçüncü çeyreğinde %0,5 olan açık aynı yılın son çeyreğinde GSYİH'nın % 1’ine dayanmıştır: Ana öğeler: Almanya'nın %0,4'lük fazlası ile Fransa'nın %2,5'lik açık vermesi. Buna ek olarak, Şubat ve Mart aylarında görülen kısmi güven toparlanmasının bir kez daha aşınmakta olduğuna dair iki işaret vardı. Almanya’nın Nisan Ifo İş Yapma Ortamı, imalat ve toptan/perakende sektörlerindeki sıkıntılardan dolayı Ocak ayından beri en düşük seviyesine geriledi. Ayrıca, Avrupa Bölgesi'nin Nisan ayı tüketici güven endeksi de 0,7 puan düşüşle en son Ocak ayında görülen seviyelere döndü.