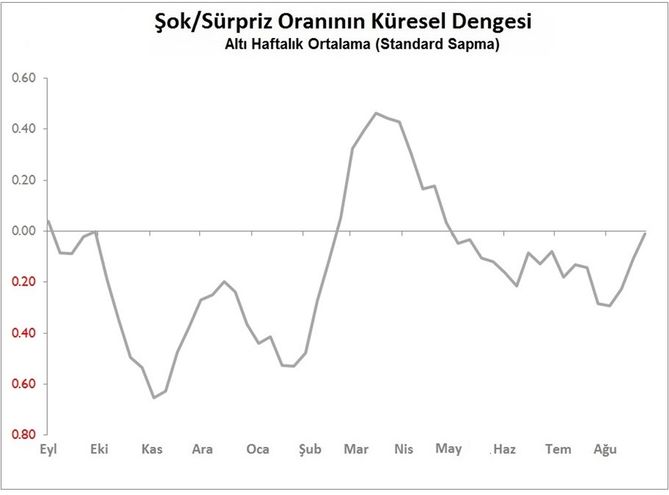

Global Ekonomide Haftalık Şok ve Sürprizler (13 Eylül'de biten hafta)

Geçtiğimiz hafta 101 verinin yayınlandığı oldukça yoğun bir hafta oldu. Ayrıca, %22 sürprize karşılık sadece %12 şokun olduğu ve her bir bölgeye olumlu katkıda bulunan, kesinlikle olumlu sonuçların meydana geldiği bir hafta oldu. Küresel altı haftalık sinyal, Mayıs ayından bu yana ilk kez neredeyse pozitif zemine dönmek için üçüncü hafta boyunca yükselmeye devam etti (Bu iyileşme her bölge için geçerli). Geçen hafta, dünyanın ekonomik verilerinin deltasında yukarı doğru bir dönüm noktasına geldiğimizi belirtmiştik. Bu hafta için de bu durumun devam edeceğini öngörüyoruz.

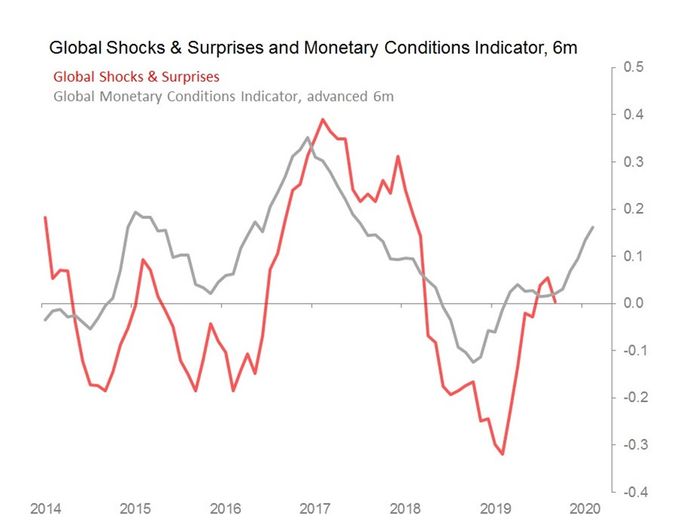

Bu durum, sadece dünya verilerindeki gözlemlerimize dayalı oluşturduğumuz bir cevap değil, aynı zamanda 2018 yılı dördüncü çeyreğinde başlayan, ancak bu yılın Nisan/Mayıs aylarından itibaren yoğunlaşan küresel para koşullarındaki iyileşmeye geç de olsa gelen tepkinin sebep olduğu bir beklentidir. Daha önce, dünya para koşullarındaki iyileşmeler, küresel şoklar ve sürprizler endeksimizde aşağıda gösterilmiş olduğu gibi yaklaşık altı aylık bir gecikme ile yansıyor. Eğer grafikteki durum devam ederse, sürprizler daha da birikecek gibi görünüyor.

Bu hafta sadece %9 sürpriz ve %4 şokun görüldüğü ABD'de genel yorumlara çok az ihtiyaç var: perakende satışları, toptan ticaret, TÜFE, ÜFE, işgücü piyasaları, ticaret koşulları ve hem işletme hem de tüketici güvenini kapsayan göstergelerin hepsinin beklendiği gibi geldiğini söylemek yeterlidir. Bu da ABD’nin altı haftalık sinyalinin bir kez daha pozitif bir bölgede olduğunu bizlere gösteriyor.

Geçtiğimiz hafta Asya'nın verileri %16 sürpriz ve %11 şok üretti (son beş haftada ilk kez olumsuz).Bu hafta olumsuz sonuçlanan tek bir hikaye gelmedi. Aksine, sürprizler hem coğrafya hem de ekonomik sektörler açısından geniş çapta dağıldı. Bu da belki küresel koşullarda genel olarak hafif bir iyileşme olduğunu gösteriyor olabilir. Sadece iki hikaye göze çarptı. İlki Çin’in para ve ticaret verilerinin genel istikrarı; ikincisi de Japonya'nın satış vergisinde Ekim ayında çıkacak %2'lik artışın, nihayet kısa vadeli güven göstergelerini bastırmaya başlaması (önceki vergi artışlarının etkisine kıyasla daha ılımlı).

Nihayet, Avrupa Haziran ayının başından bu yana en olumlu haftasını geçirdi (%39 sürprize karşılık %18 şok). İlk olumlu haber dizisi, Avro Bölgesi'nin çekirdek sanayi ekonomisindeki toparlanma sinyalleriydi. Avrupa Bölgesi'nin Temmuz ayı ihracatı yıllık %6,2 artarken (eğilimin 1,3 standart sapması kadar üzerinde) ve Almanya’nınki ise %3,8’lik artış gösterdi (eğilimin 1,6 standart sapması kadar üzerinde). Bu gelişmelere ek olarak Fransa'nın Ağustos üretim duyarlılık endeksindeki ve Eylül ayı Avrupa Bölgesi Sentix yatırımcı güven endeksindeki ılımlı fakat yine de beklenmeyen iyileşmelerle eşlik etti. İkinci olumlu haber dizisi ise daha önce görülmemiş siyasi gerginliğe rağmen İngiltere'nin Temmuz ayı verilerinin ısrarcı bir şekilde esnek olmasıydı. Temmuz ayı GSYİH tahmini aylık %0,3 düştü (hizmetler %0,3; imalat %0,3 ve inşaat %0,5 arttı). Bu gelişmelerin yanında, işsizlik oranı beklenmedik bir şekilde (ve ikna edici olmayan bir şekilde) %3,8'e düşerken, ortalama haftalık kazanç %4'e yükseldi (2008 ortasından bu yana en yüksek seviye).