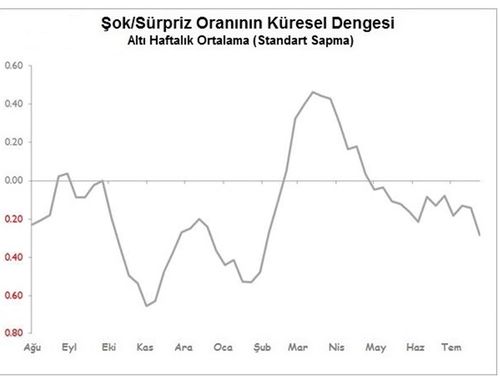

Global Ekonomide Haftalık Şok ve Sürprizler (16 Ağustos'ta biten hafta)

%14'lük sürprize karşılık %17'lik şok ile ılımlı ancak olumsuz bir haftayı geride bıraktık. Daha önceki olumsuz gelişmeler altı haftalık küresel sinyalinin, bütün bölgelerde çizginin altında kalması ile birlikte, Şubat ayının ortasından bu yana en olumsuz seviyede olduğunu bizlere gösterdi.

%21 sürpriz ve %25 şok ile ABD’den gelen haberler sadece hafif derecede olumsuzdu. Belki de en büyük hayal kırıklığı Michigan Üniversitesi’nin tüketici duyarlılık endeksindeki geçen aya göre %6,4’lük düşüş oldu ve Ocak ayından beri en düşük seviyesini gördü (bu aynı zamanda Temmuz 2017’den beri beklentilerin gerilediği en zayıf seviye). Cevaplayanların üçte biri Eylül ayı için ABD’nin Çin’e koymayı planşadığı yeni gümrük vergilerini olumsuz ruh hallerinin sebebi olarak gösterdiler. Ek olarak, iş ekipman üretimindeki %0,4’lük azalma ve sanayi ürünleri dışı arzda %0,6’lık düşüş ile birlikte imalat geçen aya göre %0,4 azaldı.

Bununla birlikte, otomobil dışı satışlarındaki aylık %1’lik (yıllık %4,7’lik) artış ile perakende talebinde, zayıflayan endüstrinin karşısında beklenmedik bir sağlamlık görüldü. İyi haber: Son altı ayın zayıflıklarının altında yatan sanayi arzı ile talep arasındaki dengesizlik belirtileri artık mevcut değil. Bu nedenle sanayi ekonomisinin kısa ila orta vadede sıkıntılı devam edeceği beklentisi farklı bir gerekçeye ihtiyaç duyuyor.

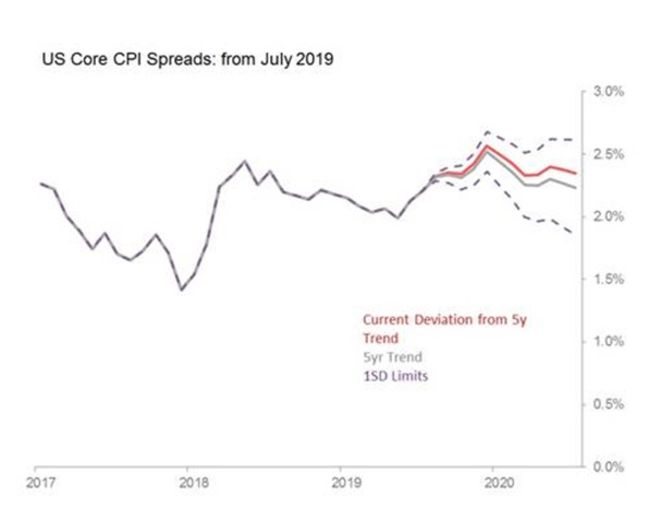

Son olarak, haftanın son şokunda ince bir ironi var: üst üste ikinci ay Temmuz ayındaki çekirdek TÜFE beklentilerin üzerinde gelerek geçen aya kıyasla %0,3 arttı. Şu anda çekirdek TÜFE geçen yıla göre %2,2 seviyesinde devam ediyor, ancak son altı ayın eğilimlerine göre bu oranın yıl sonunda %2,5 seviyesi veya biraz daha üstüne çıkacağını bekliyoruz. Tabi ki rahatlatacak yeni bir deflasyon kaynağı keşfedilmezse. Rmb zayıflığı olabilir mi?