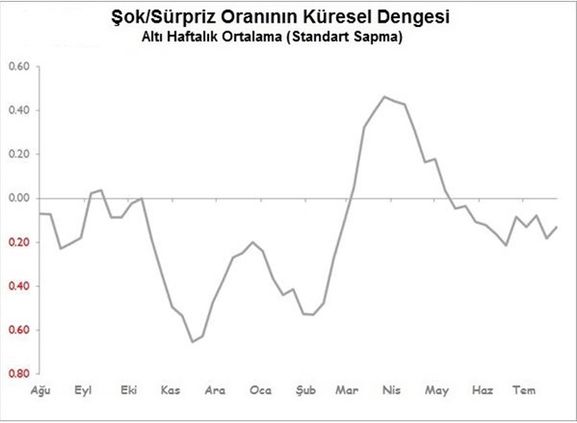

Global Ekonomide Haftalık Şok ve Sürprizler (2 Ağustos'ta biten hafta)

120 verinin yayınlandığı bu yoğun hafta çok az bir farkla şoklardan (% 14) daha çok sürpriz (%15) üretti ve küresel altı haftalık sinyal hafif negatif seviyede kaldı. Aslında, son altı hafta boyunca, üç hafta bir net olumlu sürprizin ve üç net şokun meydana geldiğini gözlemledik.

ABD’de bu hafta %11 sürprize karşı %18 şokun meydana geldiğini gördük. Özellikle, daha önce Richmond Fed imalat endeksinde (Ocak 2013’ten beri en zayıf seviyesi olan -12) gördüğümüz şok edici zayıf Temmuz ayı bölgesel sanayi endeksleri, Chicago ISM PMI ve Dallas Fed imalat endeksinde tekrarlandı. Chicago endeksi, Aralık 2015'ten bu yana görülen en keskin daralmanın olduğuna işaret eden 5,3 puanlık düşüşle 44,4 seviyesine geriledi; Dallas Fed endeksi 5,8 puanlık yükseliş göstermesine rağmen beklentilerden çok uzak bir şekilde -6,3 seviyesinde kaldı.

En çarpıcı sürpriz ise, geçen yılın Kasım ayından beri en yüksek seviyesine ulaşan ve Haziran’daki şoku tamamen tersine çevirmekten de fazlasını yapan, 11,4 puanlık artışı ile 135,7’ye ulaşan Temmuz ayı tüketici güven endeksinde görüldü.

Bununla birlikte, haftanın gerçek hikayesi, en merkezi göstergelerden gelen doğrudan olumlu sonuçlarıydı: ADP'nin Temmuz ayındaki özel sektör bordroları sayısında 156 binlik bir artış gösterdi ve bunun sonucunda da kuruluş anketinde bulunan tarım dışı bordrolarda 164k'lük artış oldu. Haziran ayına göre kişisel gelirde %0,4’lük, kişisel harcamalarda %0,3’lük artış görülürken Kişisel harcama fiyat indirgeyicisi beklendiği gibi oldu ve fabrika siparişleri %0,6’lık artış gösterdi. Genel olarak haftanın sonuçlarına baktığımızda (%11 sürpriz ve %18 şok), şoklardaki fazlalığın sürprizlerdeki gibi kıt olmadığını görmekteyiz.

Bu durum aynı zamanda Asya haftası için de geçerli: %16 sürprizlere karşılık meydana gelen %18 şokun, her ikisinin de neredeyse tamamen normal şekilde dağıldığını bizlere gösteriyor. Ancak bu noormalliğin ardında Japonya ve Güney Kore’deki şoklar saklıydı. Bu iki ülke arasındaki diplomatik ilişkilerin kayda değer şekilde zayıflamasının kötü rakamlarda ne kadar payı olduğunu kestirmek güç. Japonya’nın haziran ayında sanayi üretimi geçen seneye göre (aylık eğilimin 1,9 standart sapması kadar altında kalarak) %4,1 düşerken, Güney Kore’nin imalat rakamları mevsimsel (eğilimin 1,1 standart sapması altında kalarak) geçen seneye kıyasla %3,1 azaldı. Japonya'da Temmuz ayında tüketici güveni Nisan 2014'ten bu yana en zayıf seviyesine gerilerken, Kore'de Haziran ayı perakende satışları (%1,6) ve genel hizmetler endeksi (%1) azaldı.

Japonya ve Güney Kore dışında meydana gelen başlıca gelişmeler şu şekildeydi:

Çin'in Temmuz ayındaki CFLP imalat dışı istihdam PMI'sındaki şaşırtıcı kısmi iyileşme, önceki üç ayın düşüşünü Mart ayında görülen seviyelere geri döndürerek tersine çevirdi.

Singapur'un gelecek altı aydaki üretim beklentilerinin güç kaybetmesi (12 puandan eksi 11'e düşerek), ikinci çeyrekte görülen toparlanmayı tamamen tersine çevirdi. Kritik düşüşler yükesk teknoloji ve hassas cihaz mühendisliği sektörlerindeydi.

Avrupa’da ise şokların oldukça az olduğu (toplamın sadece %7’si), sürprizlerin normal düzeyde gerçekleştiği (%16) ve genel olarak pozitif sonuçları üreten bir hafta geride kaldı (Bu, altı haftalık sinyal için de geçerlidir). Bu düşük şokların bize gösterdiği gibi, aslında bu hafta gerçekten önemli olan şey olmadı: Markit'in tüm üretim PMI'leri (Almanya, Fransa, İtalya, İspanya, İngiltere) beklendiği gibi negatif yönde geldi.

Buna karşın haftanın gerçekten büyük sürprizi ise Almanya'nın Haziran ayında perakende satış hacmi mevsimsel düzeltmelerle birlikte Mayıs ayına göre %3,5 arttı. Bu aynı zamanda Avrupa Bölgesi perakende satış hacmini geçen aya kıyasla %1,1'e kadar yükselten bir sıçrama oldu. Korkarız bu %3,5’luk sıçramada mevsimesllik hesabının payı büyük. Çünkü mevsimsel düzeltmeler öncesindeki satışlar geçen aya kıyasla %3,1 düştü (ki bu Haziran 2018’deki aylık %2,2’lik bir artışa, Haziran 2017’deki %2,1’lik bir düşüşe, Haziran 2016’daki %1,2’lik bir artışa, Haziran 2015’teki %1,6’lık artışa ve Haziran 2014’deki %5,1’lik düşüşe karşılık gelmektedir). Bu gelişen olaylardan hareketle mevsimsel düzeltmeler sonrası aylık %3,5’lik artışın oluşmasını açıkçası oldukça zor buluyoruz.

Şoklara gelince: İzlenmesi gereken iki şok, Temmuz ayı Avrupa Bölgesi iş ortamı göstergesinin (iş döngüsünü takip eden gösterge) Eylül 2013’ten beri en düşük seviyesi olan -0,121’e düşmesi ve Avrupa Bölgesi sanayi güveninin Ağustos 2013’ten beri en zayıf seviye olan -7,4’e gerilemesi oldu.