Enflasyon hikayesi değişirken...

Enflasyona dair tahmin yaparken gözden kaçırmamamız gereken ayrıntılar vardır. Enflasyon beklentilerden yüksek geldiğinde bunun sebeplerini doğru tayin edebilirsek daha doğru analizler yapabiliriz. Beklentilerden yüksek gelen Ağustos ayı enflasyonundaki yıllık rakam önceki %9.8 seviyesinden %10.7’ye yükselmiştir, genele yayılmış bir fiyat artışı görmekteyiz. Çekirdek enflasyon da önceki %9.6’dan %10.2’ye yükseliyor. Dolayısıyla eskiden gıda, tütüne gelen zam, TL’nin değer kaybı vs gibi tek tek kalemlerden kaynaklanan bir enflasyon söz konusu iken şimdi talep kaynaklı bir enflasyon artışından bahsetmek mümkün. Bu ilerisi için çok iyi bir haber değil. Son birkaç yıldır temel sorunumuz TL’deki değer kaybı ve bunun enflasyon üzerinde oluşturduğu risk idi. Hikaye bir miktar değişiyor gibi. İç talep oldukça güçlü ve bu da enflasyon yaratmakta. TL tarafında sepete bakmakta fayda var, sepet yılbaşında 3.60 iken şu an 3.75’lerdeyiz, henüz TL’de belirgin bir değer kazancı da yok. Bu olsa dahi, iç talepteki artış, TL’nin olası değer kazanmasından kaynaklanacak avantajını da silebilir.

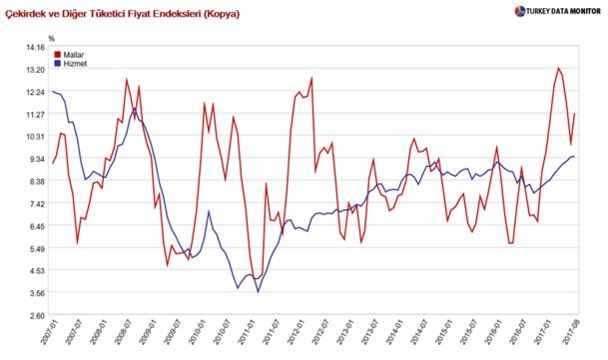

Diğer dikkat edilmesi gereken, hizmet enflasyonundaki bozulma. Hizmet enflasyonu, mal enflasyonunun aksine düşürülmesi daha zor bir kalem çünkü beklentiler daha fazla rol oynar, daha yapışkandır. 2011 yılında %4’lere kadar gerilemiş olan yıllık hizmet enflasyonu, son gelen Ağustos verisi ile beraber yıllık %9.3’ler seviyesine çıkmış durumda. Buradaki yükseliş son 5-6 yıldır devam ediyor. İster istemez beklentilerdeki bozulmanın da kaynağı bu kalem. Ve beklentileri çıpalayamadığınız, yönetemediğiniz durumda enflasyon hedefinden de uzaklaşırsınız.

Normal şartlar altında para politikası sıkı ise bu, talebi kısan düşüren bir etki yaratır. Oysa bizde son dönemde tercih edilen iktisat politikası genişlemecidir. Bunu da maliye politikalarından aldığımız destekle ve kredi büyümesi ile gerçekleştiriyoruz. Yani faiz politikamız TL’yi korumada etkili olurken, toplamdaki iktisat politikanız genişlemeci ve kredi büyümesini destekliyorsa iç talepteki canlanma ve bunun enflasyon yaratması da kaçınılmazdır.

Son gelen veri ışığında bu yılı elbette ki tek hane ile bitirme şansımız halen var. %10’lara yaklaşsa da enflasyon %9.8 gibi tek hanede kalabilir. 2018 ilk çeyrekte de baz etkisi kaynaklı %8’lere doğru bir geri çekilme muhtemel. Buradaki esas sorun eskiden ortalama %7 ile çalıştığımız enflasyon rakamında 1-1.5 puanlık kalıcı bozulma olmasıdır. Bu bir anlamda da yapısal enflasyonun yükseldiği anlamına gelir. Üstelik de dünyada enflasyon yokken ve faizler de tarihsel düşük seviyede iken.

Özetle, son 3-4 yıldır enflasyonda gündem maddemiz TL’deki değer kaybı ve bunun yarattığı maliyet etkisi yüksek enflasyon idi. Oysa şu an resim değişti. Artık sorunumuz talep kaynaklı enflasyon. Eğer hem büyüyelim hem de enflasyonu düşük tutalım istiyorsak bu durumda ekonominin potansiyelini artırmamız gerekir. Bunu da ancak yatırımları artırarak yapabiliriz, yalnızca tüketimi artırarak değil. Sebep ister TL’deki değer kaybı, ister yüksek iç talep ister gıda fiyatları olsun; enflasyon yüksek seyrettiği müddetçe faizde düşüş yerimiz kalmıyor, hem de dünyada faizler ve enflasyon bu denli düşükken. Bir de yanına yükselen iç borç çevirme oranlarını ve genişlemeci maliye politikasını koyarsak, ilerleyen vadede de TCMB için faizi düşürebileceği alan daralmış oluyor.